Hisse Öneri Listesi listesi için devamını okuyunuz...

Aygaz

temettü dağıtımına 6 Nisan 2011 tarihinde başlayacak. Şirket hisse başına 0.41667TL (toplam 125 milyon TL) olan temettü dağıtımına 6 Nisan 2011 tarihinde başlayacağını açıkladı. Dağıtılacak rakam dünkü hisse fiyatından %4.4'lük verime denk gelmektedir. [AYGAZ.IS; Mevcut Fiyat: 9.52 TL, Hedef Fiyat: 9.15 TL, Endeksin Üzerinde Getiri] HSBC Yatırım

Bank Asya

A101’deki azınlık hisselerinin satışına katılacak. Bank Asya İMKB’ye yaptığı açıklamada, A101’ya azınlık hissedar olarak yatırım yapacak yabancı bir ortağa hisse satışınnda hissesi oranında katılmaya karar verdiğini açıkladı. Hatırlanacağı üzere, yılsonu itibariyle Bank Asya’nın A101’de %21.84 payı bulunmaktaydı. [ASYAB.IS; Mevcut Fiyat: 3.01 TL, Hedef Fiyat: 4.20 TL, Endekse Paralel Getiri]

Gübretaş

beklentilerin altında 4Ç sonuçları açıkladı. Şirket 4Ç’de 3 mn TL zarar açıkladı. Piyasa ve HSBC beklentisi sırasıyla 37mn TL ve 39 mn TL kar yönündeydi. Şirketin 4Ç FVAÖK’ı ise 85 mn TL oldu ve HSBC beklentisi olan 146 mn TL’nin oldukça altında kaldı.Beklentilerden düşük gelen karın ana nedeni brüt kar marjındaki daralma olarak gözüküyor. Şirketin İran faaliyetlerinde brüt kar marjı 4Ç’de ilk 9 aydaki brüt marja göre yaklaşık 30 puan düşüş gösterdi. Sonuçların hisse senetleri üzerinde aşağı yönlü baskı yaratması oldukça kuvvetli bir ihtimal olarak gözüküyor. [GUBRF.IS; Mevcut Fiyat: 16.25 TL, Hedef Fiyat: 20.00 TL, Endekse Paralel Getiri]

Koç Holding

yabancı ortak ile IDO ihalesine teklif veriyor. Koç Holding KAP’a yaptığı açıklamada sahibi olduğu Deniz Turizm Yatırımları ile İsveç’li Stena Yatırım Holding'in İDO ihalesine teklif vermek ve kazanılması halinde bir ortaklık kurmak üzere ortaklık sözleşmesi imzaladığını açıkladı.Koç açıklamada çoğunluk hissesi Deniz Turizm Yatırımları'na ait olacak şekilde oluşturulan ortak girişim grubunun 31 Mart 2011 tarihinde (bugün) ihale'ye teklif vereceğini belirtti. Açıklamaya göre Stena Yatırım Holding'in %100 hissesi nihai olarak merkezi İsveç'te bulunan Stena AB'ye (publ) ait bulunuyor. Daha önce basında yer alan haberlere göre, İDO ihalesine şu ana kadar 10 teklif var. [KCHOL.IS; Mevcut Fiyat: 7.12 TL, Hedef Fiyat: 8.15 TL, Endekse Paralel Getiri] HSBC Yatırım

TEB

’de 2.21TL’den çağrı. TEB-Fortisbank birleşmesi sonrasında TEB hissedarlarına yapılacak çağrı fiyatı 2.21 TL olarak açıklandı. Açıklanan fiyat SPK onayına tabi olup, yönetmeliğe göre 45-gün içerisinde çağrı işleminin başlaması gerekiyor. Açıklanan fiyat dünkü kapanış fiyatına göre %21 oranında yukarıda bulunmakta. [TEBNK.IS; Mevcut Fiyat: 1.83 TL, Hedef Fiyat: 2.40 TL, Endeksin Altında Getiri] HSBC Yatırım

THY

yakıt giderlerindeki artışı tasarruf tedbirleriyle karşılayacak. THY Genel Müdürü Temel Kotil dün Asiana Airlines ile ortak uçuş (code share) anlaşması imza töreninde yaptığı açıklamada, petrol fiyatlarına bağlı olarak artan akaryakıt giderlerini doğrudan bilet fiyatlarına yansıtmak zorunda olmadıklarını, gider kısıcı başka önlemler ile etkileri azaltacaklarını ifade etti. Kotil yeni gelecek uçaklar ve daha da gençleşecek olan filosu ile THY’nin yakıt giderlerinde önemli tasarruf elde edeceğini belirtti. Bu açıklama kanımızca THY’nin artan kapasiteye bağlı olarak rekabetçi fiyat politikası ile pazar payı ve doluluk oranlarına odaklanacağına ve HSBC beklentilerine göre karlılığın bu yıl ikinci planda kalacağına işaret etmektedir. [THYAO.IS; Mevcut Fiyat: 4.33 TL, Hedef Fiyat: 5.00 TL, Endekse Paralel Getiri] HSBC Yatırım

31 Mart 2011 Perşembe

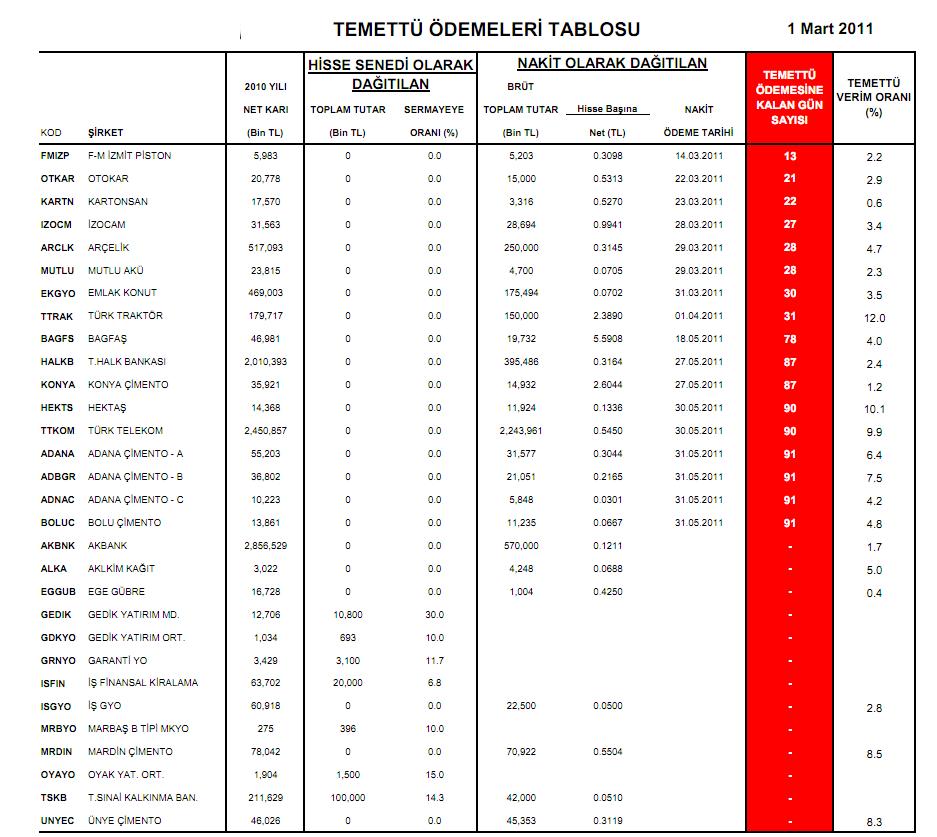

Garanti'den 570 milyon temettü

Garanti Bankası genel kurulunda, bankanın 2010 yılı karından brüt 570 milyon lira temettü dağıtılmasına karar verildiği bildirildi.

Garanti Bankası'nın Kamuyu Aydınlatma Platformu'nda (KAP) yayımlanan açıklamasına göre, bankanın bugün düzenlenen genel kurulunda 2010 yılı karından ortaklara nakit olarak brüt 570 milyon lira temettü dağıtılması ve dağıtıma 11 Nisan 2011 tarihinde başlanılması kararı alındı.

Borsa'da işlem gören 1 lira nominal değerli beher hisseye dağıtılacak nakit kar payı net 0,115360 lira olarak belirlendi.

Ayrıca yıl içerisinde yönetim kurulu görevlerinden ayrılan Denis Artur Hall, Des O'Shea, Dmitri Lysander Stockton, Xavier Pascal Durand'ın istifaları ile boşalan yönetim kurulu üyeliklerine kalan süreyi tamamlamak üzere Angel Cano Fernandez, Carlos Torres Vila, Jose Maria Garcia Meyer Dohner, Manuel Castro Aladro seçildi.

Garanti Bankası'nın Kamuyu Aydınlatma Platformu'nda (KAP) yayımlanan açıklamasına göre, bankanın bugün düzenlenen genel kurulunda 2010 yılı karından ortaklara nakit olarak brüt 570 milyon lira temettü dağıtılması ve dağıtıma 11 Nisan 2011 tarihinde başlanılması kararı alındı.

Borsa'da işlem gören 1 lira nominal değerli beher hisseye dağıtılacak nakit kar payı net 0,115360 lira olarak belirlendi.

Ayrıca yıl içerisinde yönetim kurulu görevlerinden ayrılan Denis Artur Hall, Des O'Shea, Dmitri Lysander Stockton, Xavier Pascal Durand'ın istifaları ile boşalan yönetim kurulu üyeliklerine kalan süreyi tamamlamak üzere Angel Cano Fernandez, Carlos Torres Vila, Jose Maria Garcia Meyer Dohner, Manuel Castro Aladro seçildi.

Aygaz'dan 125 milyon TL temettü

Sektöründe halka açık statüye sahip tek LPG şirketi olan Aygaz’ın 50. olağan genel kurul toplantısı gerçekleştirildi.

Sektöründe halka açık statüye sahip tek LPG şirketi olan Aygaz’ın 50. olağan genel kurul toplantısı dün (31 Mart 2011), şirketin İstanbul, Zincirlikuyu’daki Genel Müdürlük binasında gerçekleştirildi. Divan Başkanlığını Aygaz Yönetim Kurulu Üyesi Temel K. Atay’ın yaptığı Genel Kurul’da Aygaz’ın 2010 yılı mali tabloları onaylanarak, Yönetim Kurulu Üyeleri ve Denetçiler ibra edildi. Toplantıda, 2010 yılı konsolide mali tablolarına göre 239 milyon TL net dönem kârı elde eden Aygaz’ın, hissedarlarına 125 Milyon TL brüt nakit temettü dağıtmasına karar verildi.

Genel Kurul’da yapılan oylamada, Aygaz Yönetim Kurulu üyeliklerine Rahmi M. Koç, Ömer M. Koç, Temel K. Atay, Dr. Bülent Bulgurlu, Osman Turgay Durak, Shelby R. Du Pasquier ve Erol Memioğlu; denetçi olarak Serkan Özyurt ve Kemal Uzun seçildi.

Başarılı bir yıl

Aygaz’ın 2010 yılı toplam cirosu, bir önceki yıla göre %24 artışla 4,7 Milyar TL’ye ulaşırken, net karı da 239 milyon TL olarak gerçekleşti. Toplam LPG satışı %2 artışla 1,6 milyon tona çıkan Aygaz, ihraç ettiği LPG miktarını da %39 arttırarak 240 Milyon Dolar ihracat geliri elde etti.

Aygaz Yönetim Kurulu Üyesi ve Koç Enerji Grubu Başkanı Erol Memioğlu Aygaz’ın, LPG işindeki başarısının yanı sıra, iştirakleriyle birlikte doğal gaz ve elektrik üretimi alanlarında iddialı büyümesini sürdürdüğünü vurguladı:

“Elektrik üretim alanında faaliyet gösteren Entek iştirakimizin yüzde 49,6 hissesini Amerikan enerji şirketi AES'e satarak ortaklık kurulması için önemli bir adım attık. Bu ortaklık çerçevesinde doğal gaz, kömür, hidroelektrik ve diğer kaynaklar ile çalışan elektrik santrallerine yatırım yapmayı planlıyoruz. Önümüzdeki beş yıl içinde, 300 MW’dan 3000 MW kurulu güce çıkmayı ve bu pazarın lider oyuncularından biri olmayı hedefliyoruz.”

2010 yılı finansal sonuçlarını değerlendiren Aygaz Genel Müdürü Yağız Eyüboğlu, pek çok açıdan başarılı bir yılın geride bırakıldığını, güçlü bilanço yapısıyla şirketin faaliyet gösterdiği her alanda gelecek vaat ettiğini kaydetti:

“Aygaz’ın ülkemizde yarattığı başarılı iş modelini, yakın ve potansiyel pazarlarda uygulamak üzere girişimlerde bulunuyoruz. Bu çalışmaların kısa vadede verdiği ilk sonuçlardan biri, Orta Doğu’ya kara yoluyla yaptığımız LPG ihracatına, deniz yolu ticaretini ekleyerek satış hacmimizi büyütmek oldu. Söz konusu gelişme gelecek için de umut vaat etmektedir. Aygaz Doğal Gaz şirketimizle faaliyet gösterdiğimiz bu sektörde ürün portföyümüzü boru gazı satışı ile çeşitlendirdik. Satışlarımızı yaklaşık iki katına çıkartırken, ciromuzu yüzde 75 büyüttük. Aldığımız spot LNG ithalat lisansı ile ülkemizin enerji havuzunun önemli unsurlarından biri olan doğal gaz segmentinde de hedeflerimizi gerçekleştirmek üzere oluşan fırsatları değerlendiriyoruz.”

Aygaz’ın geleceğine ilişkin olumlu beklentilerin, menkul kıymetler piyasasında da karşılık gördüğünü belirten Eyüboğlu, hisse senedi birim fiyatının 2010 yılı içinde tarihinin en yüksek değerine ulaştığını, bunun da yatırımcıların Aygaz’ın geleceğine duyduğu güveni yansıtması açısından önem taşıdığını ifade etti.

LPG sektörünün değişmeyen lideri

Aygaz, 2010 yılında da, ana faaliyet alanı olan LPG sektöründe yüzde 29’luk pazar payı ile açık ara liderliğini korurken tarihinin en yüksek yurt içi satış tonajını, en yüksek ihracat tutarını ve en yüksek hisse değerini elde etti. Aygaz ayrıca, tüpgaz segmentinde pazar payını 38,5’ten, 39,2’ye yükseltti. ‘Tüketiciye En Yakın Şirket’ olma hedefiyle, 2.086 tüpgaz ve 1.226 otogaz istasyonu ile yurdun dört bir köşesinde hizmet veren Aygaz, merkez, tesisler ve bayiler olmak üzere 15.000’den fazla kişiye istihdam sağlıyor.

Aygaz’ın finansal sonuçlarına ilişkin daha ayrıntılı bilgiye http://www.aygaz.com.tr adresinde, yatırımcı ilişkileri bölümünden ulaşılabilir.

Sektöründe halka açık statüye sahip tek LPG şirketi olan Aygaz’ın 50. olağan genel kurul toplantısı dün (31 Mart 2011), şirketin İstanbul, Zincirlikuyu’daki Genel Müdürlük binasında gerçekleştirildi. Divan Başkanlığını Aygaz Yönetim Kurulu Üyesi Temel K. Atay’ın yaptığı Genel Kurul’da Aygaz’ın 2010 yılı mali tabloları onaylanarak, Yönetim Kurulu Üyeleri ve Denetçiler ibra edildi. Toplantıda, 2010 yılı konsolide mali tablolarına göre 239 milyon TL net dönem kârı elde eden Aygaz’ın, hissedarlarına 125 Milyon TL brüt nakit temettü dağıtmasına karar verildi.

Genel Kurul’da yapılan oylamada, Aygaz Yönetim Kurulu üyeliklerine Rahmi M. Koç, Ömer M. Koç, Temel K. Atay, Dr. Bülent Bulgurlu, Osman Turgay Durak, Shelby R. Du Pasquier ve Erol Memioğlu; denetçi olarak Serkan Özyurt ve Kemal Uzun seçildi.

Başarılı bir yıl

Aygaz’ın 2010 yılı toplam cirosu, bir önceki yıla göre %24 artışla 4,7 Milyar TL’ye ulaşırken, net karı da 239 milyon TL olarak gerçekleşti. Toplam LPG satışı %2 artışla 1,6 milyon tona çıkan Aygaz, ihraç ettiği LPG miktarını da %39 arttırarak 240 Milyon Dolar ihracat geliri elde etti.

Aygaz Yönetim Kurulu Üyesi ve Koç Enerji Grubu Başkanı Erol Memioğlu Aygaz’ın, LPG işindeki başarısının yanı sıra, iştirakleriyle birlikte doğal gaz ve elektrik üretimi alanlarında iddialı büyümesini sürdürdüğünü vurguladı:

“Elektrik üretim alanında faaliyet gösteren Entek iştirakimizin yüzde 49,6 hissesini Amerikan enerji şirketi AES'e satarak ortaklık kurulması için önemli bir adım attık. Bu ortaklık çerçevesinde doğal gaz, kömür, hidroelektrik ve diğer kaynaklar ile çalışan elektrik santrallerine yatırım yapmayı planlıyoruz. Önümüzdeki beş yıl içinde, 300 MW’dan 3000 MW kurulu güce çıkmayı ve bu pazarın lider oyuncularından biri olmayı hedefliyoruz.”

2010 yılı finansal sonuçlarını değerlendiren Aygaz Genel Müdürü Yağız Eyüboğlu, pek çok açıdan başarılı bir yılın geride bırakıldığını, güçlü bilanço yapısıyla şirketin faaliyet gösterdiği her alanda gelecek vaat ettiğini kaydetti:

“Aygaz’ın ülkemizde yarattığı başarılı iş modelini, yakın ve potansiyel pazarlarda uygulamak üzere girişimlerde bulunuyoruz. Bu çalışmaların kısa vadede verdiği ilk sonuçlardan biri, Orta Doğu’ya kara yoluyla yaptığımız LPG ihracatına, deniz yolu ticaretini ekleyerek satış hacmimizi büyütmek oldu. Söz konusu gelişme gelecek için de umut vaat etmektedir. Aygaz Doğal Gaz şirketimizle faaliyet gösterdiğimiz bu sektörde ürün portföyümüzü boru gazı satışı ile çeşitlendirdik. Satışlarımızı yaklaşık iki katına çıkartırken, ciromuzu yüzde 75 büyüttük. Aldığımız spot LNG ithalat lisansı ile ülkemizin enerji havuzunun önemli unsurlarından biri olan doğal gaz segmentinde de hedeflerimizi gerçekleştirmek üzere oluşan fırsatları değerlendiriyoruz.”

Aygaz’ın geleceğine ilişkin olumlu beklentilerin, menkul kıymetler piyasasında da karşılık gördüğünü belirten Eyüboğlu, hisse senedi birim fiyatının 2010 yılı içinde tarihinin en yüksek değerine ulaştığını, bunun da yatırımcıların Aygaz’ın geleceğine duyduğu güveni yansıtması açısından önem taşıdığını ifade etti.

LPG sektörünün değişmeyen lideri

Aygaz, 2010 yılında da, ana faaliyet alanı olan LPG sektöründe yüzde 29’luk pazar payı ile açık ara liderliğini korurken tarihinin en yüksek yurt içi satış tonajını, en yüksek ihracat tutarını ve en yüksek hisse değerini elde etti. Aygaz ayrıca, tüpgaz segmentinde pazar payını 38,5’ten, 39,2’ye yükseltti. ‘Tüketiciye En Yakın Şirket’ olma hedefiyle, 2.086 tüpgaz ve 1.226 otogaz istasyonu ile yurdun dört bir köşesinde hizmet veren Aygaz, merkez, tesisler ve bayiler olmak üzere 15.000’den fazla kişiye istihdam sağlıyor.

Aygaz’ın finansal sonuçlarına ilişkin daha ayrıntılı bilgiye http://www.aygaz.com.tr adresinde, yatırımcı ilişkileri bölümünden ulaşılabilir.

Tat Konserve: Anlaşma sağlandı

İşyerinde asgari ücretin, kanuni asgari ücret olduğu, yeni alınacak işçilerin bu asgari ücretle işe alınacakları kaydedildi.

Tat Konserve Sanayii A.Ş., Tekgıda-İş Sendikası ile 23 Şubat 2011 tarihinde başlayan toplu iş sözleşmesi görüşmelerinin olumlu neticelendiğini ve 1 Ocak 2011-31 Aralık 2012 dönemini kapsamak üzere taraflar arasında anlaşmaya varıldığını bildirdi.

Tat Gıda'nın Kamuyu Aydınlatma Platformu'nda (KAP) yayımlanan özel durum açıklamasında, 23 Şubat 2011 tarihinde başlayan Tekgıda-İş Sendikası ile işveren arasında gerçekleştirilen toplu iş sözleşmesi görüşmelerinin olumlu neticelendiği belirtilerek, işyerinde asgari ücretin, kanuni asgari ücret olduğu, yeni alınacak işçilerin bu asgari ücretle işe alınacakları kadedildi.

Açıklamada, daimi işçi ücret zamlarına ilişkin şu bilgilere yer verildi:

''2011 Yılı 1. Altı Ay Ücret Zammı :

1.1.2011 tarihinde işyerinde çalışan sendika üyesi daimi işçilerin 31.12.2010 tarihinde almakta oldukları çıplak brüt aylık ücretlerine 1.1.2011 tarihinden geçerli olmak üzere, seyyanen 60 TL/AY ücret zammı uygulanır.Bunun üzerine hesaplanacak brüt aylık ücretlerine (60 TL/Ay ücret zammı uygulandıktan sonra) her kıdem yılı için de 0,75 TL/Ay kıdem zammı ilave edilir.

Şu kadar ki; uygulanan bu ücret zammı neticesinde işyerinde çalışan hiçbir sendika üyesi işçinin ücreti 820 TL/Ay seviyesinin altında kalmayacaktır.''

Açıklamada, 2011 yılı 2. altı ay ücret zammı ile 2012 Yılı 1. ve 2. altı ay ücret zammlarının TÜİK Türkiye Geneli Tüketici Fiyat Endeksinde meydana gelen değişim oranında yapılacağı, sosyal yardımların da günün şartlarına uygun olarak artırıldığı kaydedildi.

Tat Konserve Sanayii A.Ş., Tekgıda-İş Sendikası ile 23 Şubat 2011 tarihinde başlayan toplu iş sözleşmesi görüşmelerinin olumlu neticelendiğini ve 1 Ocak 2011-31 Aralık 2012 dönemini kapsamak üzere taraflar arasında anlaşmaya varıldığını bildirdi.

Tat Gıda'nın Kamuyu Aydınlatma Platformu'nda (KAP) yayımlanan özel durum açıklamasında, 23 Şubat 2011 tarihinde başlayan Tekgıda-İş Sendikası ile işveren arasında gerçekleştirilen toplu iş sözleşmesi görüşmelerinin olumlu neticelendiği belirtilerek, işyerinde asgari ücretin, kanuni asgari ücret olduğu, yeni alınacak işçilerin bu asgari ücretle işe alınacakları kadedildi.

Açıklamada, daimi işçi ücret zamlarına ilişkin şu bilgilere yer verildi:

''2011 Yılı 1. Altı Ay Ücret Zammı :

1.1.2011 tarihinde işyerinde çalışan sendika üyesi daimi işçilerin 31.12.2010 tarihinde almakta oldukları çıplak brüt aylık ücretlerine 1.1.2011 tarihinden geçerli olmak üzere, seyyanen 60 TL/AY ücret zammı uygulanır.Bunun üzerine hesaplanacak brüt aylık ücretlerine (60 TL/Ay ücret zammı uygulandıktan sonra) her kıdem yılı için de 0,75 TL/Ay kıdem zammı ilave edilir.

Şu kadar ki; uygulanan bu ücret zammı neticesinde işyerinde çalışan hiçbir sendika üyesi işçinin ücreti 820 TL/Ay seviyesinin altında kalmayacaktır.''

Açıklamada, 2011 yılı 2. altı ay ücret zammı ile 2012 Yılı 1. ve 2. altı ay ücret zammlarının TÜİK Türkiye Geneli Tüketici Fiyat Endeksinde meydana gelen değişim oranında yapılacağı, sosyal yardımların da günün şartlarına uygun olarak artırıldığı kaydedildi.

TEB için 2.21 liradan çağrı başvurusu

TEB Holding'deki payı yüzde 50'den yüzde 57'ye yükselen BNP Paribas 2.21 liradan çağrıda bulundu.

TEB’de 2.21TL’den çağrı. TEB-Fortisbank birleşmesi sonrasında TEB hissedarlarına

yapılacak çağrı fiyatı 2.21 TL olarak açıklandı. Açıklanan fiyat SPK onayına tabi olup,

yönetmeliğe göre 45-gün içerisinde çağrı işleminin başlaması gerekiyor. Açıklanan fiyat dünkü

kapanış fiyatına göre %21 oranında yukarıda bulunmakta. [TEBNK.IS; Mevcut Fiyat: 1.83

TL, Hedef Fiyat: 2.40 TL, Endeksin Altında Getiri]

HSBC Yatırım

TEB’de 2.21TL’den çağrı. TEB-Fortisbank birleşmesi sonrasında TEB hissedarlarına

yapılacak çağrı fiyatı 2.21 TL olarak açıklandı. Açıklanan fiyat SPK onayına tabi olup,

yönetmeliğe göre 45-gün içerisinde çağrı işleminin başlaması gerekiyor. Açıklanan fiyat dünkü

kapanış fiyatına göre %21 oranında yukarıda bulunmakta. [TEBNK.IS; Mevcut Fiyat: 1.83

TL, Hedef Fiyat: 2.40 TL, Endeksin Altında Getiri]

HSBC Yatırım

İmamın Ordusu 11 Nisan'da internette

Ahmet Şık ’ın yazdığı İmamın Ordusu isimli basılmamış kitabın kopyalarının mahkeme kararıyla silinmesinin ardından kitabın internette yayınlanacağı iddia edildi. Önceki gün uluslararası internet alan adı (domain) satışı yapan firmadan kimliği belirsiz kişi ya da kişilerce www.imaminordusu.com isimli internet sitesi satın alındı .

‘Yer yerinden oynayacak’Aynı saatlerde aynı adla twitter hesabı açıldı. “Türkiye’de yer yerinden oynayacak”, “Kitabı yayımlamamıza çok az zaman kaldı”, “11 Nisan 2011’i bekleyin” yazılarının bulunduğu Twitter hesabının yanı sıra internet sitesine de “Gazeteci Ahmet Şık’ın yazdığı ancak henüz basılmayan emniyet içindeki cemaat ilişkilerini konu alan İmamın Ordusu adlı kitabın her yerde aranan taslağına ulaştık ve çok yakında sayfamızda yayınlayacağız ” diye yazıldı. Kitabın Facebook hayran sayfası da açıldı. Hesap sahipleri, “Hazırlıyoruz, biraz daha sabır, yurt dışındayız, kopyamız güvende 11 Nisan 2011 ’i bekleyin!” diye yazdı.

Tescil eden: Cemaat

ABD ’deki godaddy sitesinden satın alınan www.imaminordusu.com sitesinin bilgi sorgulamasında tescil eden bölümünde “cemaat”, yönetici iletişimi bölümünde “Fethullah Gülen”, adres olarak Gülen’in yaşadığı ABD’nin Pennsylvania Eyaleti yer alıyor. IP ’den kiralanan sunucunun Washington’da olduğu anlaşılıyor.

Aşağıdaki linki tıklayıp siteye ulaşabilirsiniz.

http://imaminordusu.com

‘Yer yerinden oynayacak’Aynı saatlerde aynı adla twitter hesabı açıldı. “Türkiye’de yer yerinden oynayacak”, “Kitabı yayımlamamıza çok az zaman kaldı”, “11 Nisan 2011’i bekleyin” yazılarının bulunduğu Twitter hesabının yanı sıra internet sitesine de “Gazeteci Ahmet Şık’ın yazdığı ancak henüz basılmayan emniyet içindeki cemaat ilişkilerini konu alan İmamın Ordusu adlı kitabın her yerde aranan taslağına ulaştık ve çok yakında sayfamızda yayınlayacağız ” diye yazıldı. Kitabın Facebook hayran sayfası da açıldı. Hesap sahipleri, “Hazırlıyoruz, biraz daha sabır, yurt dışındayız, kopyamız güvende 11 Nisan 2011 ’i bekleyin!” diye yazdı.

Tescil eden: Cemaat

ABD ’deki godaddy sitesinden satın alınan www.imaminordusu.com sitesinin bilgi sorgulamasında tescil eden bölümünde “cemaat”, yönetici iletişimi bölümünde “Fethullah Gülen”, adres olarak Gülen’in yaşadığı ABD’nin Pennsylvania Eyaleti yer alıyor. IP ’den kiralanan sunucunun Washington’da olduğu anlaşılıyor.

Aşağıdaki linki tıklayıp siteye ulaşabilirsiniz.

http://imaminordusu.com

30 Mart 2011 Çarşamba

Galip Öztürk'ün yeni şirketi GİP'te halka açılıyor

Galip Öztürk'ün yeni şirketi GİP'te halka açılıyor. Hisse almak için "Riski bilerek alıyorum" formu imzalamanız gerekiyor.

İstanbul Menkul Kıymetler Borsası’nda (İMKB) ilk kez 1998 yılında işlem görmeye başlayan Vanet ikinci kez borsaya adım atıyor. Galip Öztürk’ün 2006 yılında, önce borsadan, ardından da Van Özel İl İdaresi’nden aldığı paylarla patronu olduktan sonra 8 şirketli holdinge dönüşen ve ünvanı Metro Ticari ve Mali Yatırımlar A.Ş.’ye dönüşen Van - Et, bu kez Gelişen İşletmeler Piyasası’nda (GİP) işlem görecek.

Metro Ticari ve Mali Yatırımlar bünyesinde faaliyet gösteren Vanet Gıda Sanayi İç ve Dış Ticaret A.Ş.’nin taslak halka arz izahnamesi 29 Mart itibariyle Sermaye Piyasası Kurulu’nun (SPK) internet sitesinde yayınlanmaya başladı. Taslak izahnameye göre, şirketin çıkarılmış sermayesi 11 milyon 50 bin TL’den 20 milyona liraya artırılacak ve artırılan 8 milyon 950 bin TL’lik sermayeyi temsilen B Grubu nama yazılı pay ihraç edilecek. Söz konusu hisseler mevcut ortakların yeni pay alma hakları kısıtlanarak halka açılacak. GİP’te işlem görmek için şart olan aracı kurum danışmanlığı ise Metro Yatırım Menkul Değerler tarafından verilecek. Bu halka arzdan hisse almak isteyen yatırımcılar tıpkı GİP’e ilk adım atan şirket olan Berkosan’da olduğu gibi “riski bilerek alıyorum” anlamına gelen bir forma imza atacak.

İMKB’de Vanet ismi 1998 yılından bu yana bilinmesine rağmen aslında şirketin kuruşu çok değil yaklaşık 6 ay öncesine dayanıyor. Şirket 27 Eylül 2010’da İstanbul’da, kısmi bölünme yoluyla kuruldu. Şirketin ayni sermaye olarak Metro Ticari ve Mali Yatırımlar Holding A.Ş.’den devraldığı Vanet tesisleri, 1977 yılında bir Dünya Bankası Projesi olarak Van' da kuruldu. Türkiye'nin önde gelen bankaları ve Van İl Özel İdaresi' nin ortaklığıyla hayata geçen şirket, 1985 yılında entegre et tesislerinin temelini attı.

Metro Grubu’na geçti holding oldu

Hisse senetleri 1998 yılından itibaren İMKB’de işlem gören şirketin yönetimi, Nisan 2006 tarihinden itibaren Metro Turizm Yatırımlar Grubu’na geçti. Türkiye Sınai Kalkınma Bankası (TSKB), Ziraat Bankası ve Türkiye Kalkınma Bankası (TKB) tarafından bundan 1977’de kurulduktan sonra hisseleri Van Özel İl İdaresi'ne devredilen ve 2006 yılında Galip Öztürk tarafından satın alınan Vanet, ardından 8 şirketli holdinge dönüştü. Türkiye'nin en büyük entegre et tesislerinden biri olan ve Öztürk'ün sahibi olduğu Metro Grubu'na geçtikten sonra yeniden yapılandırılması tamamlanan Vanet'in adı da "Metro Ticari ve Mali Yatırımlar A.Ş." olarak değiştirildi. Vanet'in bünyesindeki et üretim faaliyeti, yine mevcut bağlı ortaklık konumundaki Van-Bes şirketine devredildi. Et üretimi Vanet'in bünyesinde farklı bir şirketin faaliyet alanı olarak devam eden Vanet, Metro Ticari ve Mali Yatırımlar A.Ş. ünvanıyla holding yapısında karayolu taşımacılığı, enerji, madencilik, turizm ve gıda sektörlerinde yeni yatırım fırsatlarını değerlendiriyordu.

İstanbul Menkul Kıymetler Borsası’nda (İMKB) ilk kez 1998 yılında işlem görmeye başlayan Vanet ikinci kez borsaya adım atıyor. Galip Öztürk’ün 2006 yılında, önce borsadan, ardından da Van Özel İl İdaresi’nden aldığı paylarla patronu olduktan sonra 8 şirketli holdinge dönüşen ve ünvanı Metro Ticari ve Mali Yatırımlar A.Ş.’ye dönüşen Van - Et, bu kez Gelişen İşletmeler Piyasası’nda (GİP) işlem görecek.

Metro Ticari ve Mali Yatırımlar bünyesinde faaliyet gösteren Vanet Gıda Sanayi İç ve Dış Ticaret A.Ş.’nin taslak halka arz izahnamesi 29 Mart itibariyle Sermaye Piyasası Kurulu’nun (SPK) internet sitesinde yayınlanmaya başladı. Taslak izahnameye göre, şirketin çıkarılmış sermayesi 11 milyon 50 bin TL’den 20 milyona liraya artırılacak ve artırılan 8 milyon 950 bin TL’lik sermayeyi temsilen B Grubu nama yazılı pay ihraç edilecek. Söz konusu hisseler mevcut ortakların yeni pay alma hakları kısıtlanarak halka açılacak. GİP’te işlem görmek için şart olan aracı kurum danışmanlığı ise Metro Yatırım Menkul Değerler tarafından verilecek. Bu halka arzdan hisse almak isteyen yatırımcılar tıpkı GİP’e ilk adım atan şirket olan Berkosan’da olduğu gibi “riski bilerek alıyorum” anlamına gelen bir forma imza atacak.

İMKB’de Vanet ismi 1998 yılından bu yana bilinmesine rağmen aslında şirketin kuruşu çok değil yaklaşık 6 ay öncesine dayanıyor. Şirket 27 Eylül 2010’da İstanbul’da, kısmi bölünme yoluyla kuruldu. Şirketin ayni sermaye olarak Metro Ticari ve Mali Yatırımlar Holding A.Ş.’den devraldığı Vanet tesisleri, 1977 yılında bir Dünya Bankası Projesi olarak Van' da kuruldu. Türkiye'nin önde gelen bankaları ve Van İl Özel İdaresi' nin ortaklığıyla hayata geçen şirket, 1985 yılında entegre et tesislerinin temelini attı.

Metro Grubu’na geçti holding oldu

Hisse senetleri 1998 yılından itibaren İMKB’de işlem gören şirketin yönetimi, Nisan 2006 tarihinden itibaren Metro Turizm Yatırımlar Grubu’na geçti. Türkiye Sınai Kalkınma Bankası (TSKB), Ziraat Bankası ve Türkiye Kalkınma Bankası (TKB) tarafından bundan 1977’de kurulduktan sonra hisseleri Van Özel İl İdaresi'ne devredilen ve 2006 yılında Galip Öztürk tarafından satın alınan Vanet, ardından 8 şirketli holdinge dönüştü. Türkiye'nin en büyük entegre et tesislerinden biri olan ve Öztürk'ün sahibi olduğu Metro Grubu'na geçtikten sonra yeniden yapılandırılması tamamlanan Vanet'in adı da "Metro Ticari ve Mali Yatırımlar A.Ş." olarak değiştirildi. Vanet'in bünyesindeki et üretim faaliyeti, yine mevcut bağlı ortaklık konumundaki Van-Bes şirketine devredildi. Et üretimi Vanet'in bünyesinde farklı bir şirketin faaliyet alanı olarak devam eden Vanet, Metro Ticari ve Mali Yatırımlar A.Ş. ünvanıyla holding yapısında karayolu taşımacılığı, enerji, madencilik, turizm ve gıda sektörlerinde yeni yatırım fırsatlarını değerlendiriyordu.

Yabancılar banka hisselerini satıyor

İMKB bankalara, bankalar da yabancı yatırımcılara bağlı. Bankacılık sektöründe yapılan son düzenlemelerin ardından yabancı yatırımcıların borsada satışa geçtiği görülüyor.

Merkez Bankası’nın 23 Mart’ta zorunlu karşılıkları yükseltme yönündeki kararının ardından yabancı raporlarda Türk bankaları için “sat” tavsiyesi verilmeye başlandı. En son Goldman Sachs, bankalar için 2011-2013 dönemi kâr tahminlerini yaklaşık yüzde 6 indirdi. Goldman Sachs tarafından hazırlanan araştırma raporunda Türkiye’deki banka hisselerinin değerleme olarak çok çekici olmadığı ifade edildi.

Öte yandan Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Tevfik Bilgin, mart başında bankacılık kârlarında bir düşüşün söz konusu olacağını ifade etti. Sektör uzmanları banka karlarında eski performansın yakalanmasını zaten beklemiyordu. Ancak 23 Mart’ta zorunlu karşılıkların yükseltilmesinin ardından, kâr marjlarında meydana gelebilecek azalmanın boyutu tartışılmaya başlandı.

Bu olumsuz seyrin hisse senetlerine de yansıdığı görülüyor. Ancak yabancılar, bu trendi daha önce başlattı. Kasım ayından bu yana satış ağırlıklı bir seyir izliyorlar. Yabancıların banka hisseleri alım satım grafiğine baktığımızda dalgalı bir görünüm hakim. Bir bakıma yabancı yatırımcı da yerli yatırımcıya göre biraz uzun periyotta trade (al-sat) işlemine fazlaca rağbet etti.

Zirvede sattılar

İMKB endeksine bakıldığında 71.766 zirvesinin oluştuğu tarih ekim sonu ve kasım ayının ilk günleri. Zaten yabancılar da banka hisselerinde en ciddi satışı kasım ayında yaptı. Bu tarihten itibaren endeks bir daha o seviyeleri görmedi. Bankalara gelen satışla birlikte endekste çıkış hareketi yönünü aşağıya çevirdi. Bu tarihten itibaren yabancı takas saklama oranları ve banka sektör endeksi de benzer bir seyir izledi.

Halihazırda Endeks güç kaybediyor. Destek seviyelerinde gelen tepki alımları direnç seviyelerinde de satışla karşılaşıyor. Endeksin hareketlerine baktığımızda, 62.500-69.700, 63.000-66.000, 58.000-65.000 aralığında birkaç defa dalgalanma yaşadığını görüyoruz.

Endeks bu hareketleri yaparken lokomotif yine banka hisseleriydi. Bu açıdan endekste yukarı yönlü bir hareket beklendiğinde veya endeks destek noktalarına çekildiğinde tepki alımları için yine banka hisselerini düşünmekte yarar var.

Son 4 aydır çıkıyorlar

Son dört aydır düzenli olarak banka hissesi satan yabancı yatırımcıların özellikle Merkez Bankası’nın son kararı karşısında tavırlarında ne gibi değişiklik olacağı görülecek. Dahası piyasanın Merkez Bankası kararlarına olumsuz tepki verdiğini ve en çok banka sektörüne yansıma beklendiğine göre ne kadar olumsuz etkilediği görülecek.

Son dört aydır banka hisselerinde devam eden yabancı satışları piyasanın yukarıya gitmesini de engelleyen en önemli faktör. Banka hisselerine yönelik satış baskısı aşılmadan endeksin önünde önemli bir direnç olarak görülen 65.000 seviyesini geçmek zor. Tabii bankacılık sektöründeki satış baskısını sadece Merkez Bankası’nın aldığı karara bağlamak da doğru değil.

Zira 2011 yılı için banka kârlarında yüzde 20 gibi bir düşüş bekleyen İş Bankası Genel Müdürü Ersin Özince ve bankacılık sektöründen gelen diğer açıklamalar da dolaylı olarak İMKB 100 Endeksi üzerinde genel bir baskıya neden olmakta. Ancak hemen belirtelim ki endeksin destek seviyelerine çekildiği veya düşüş trenini kırıp güç topladığı noktalarda banka hisseleri yine ön plana çıkacaktır.

Merkez Bankası’nın 23 Mart’ta zorunlu karşılıkları yükseltme yönündeki kararının ardından yabancı raporlarda Türk bankaları için “sat” tavsiyesi verilmeye başlandı. En son Goldman Sachs, bankalar için 2011-2013 dönemi kâr tahminlerini yaklaşık yüzde 6 indirdi. Goldman Sachs tarafından hazırlanan araştırma raporunda Türkiye’deki banka hisselerinin değerleme olarak çok çekici olmadığı ifade edildi.

Öte yandan Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Tevfik Bilgin, mart başında bankacılık kârlarında bir düşüşün söz konusu olacağını ifade etti. Sektör uzmanları banka karlarında eski performansın yakalanmasını zaten beklemiyordu. Ancak 23 Mart’ta zorunlu karşılıkların yükseltilmesinin ardından, kâr marjlarında meydana gelebilecek azalmanın boyutu tartışılmaya başlandı.

Bu olumsuz seyrin hisse senetlerine de yansıdığı görülüyor. Ancak yabancılar, bu trendi daha önce başlattı. Kasım ayından bu yana satış ağırlıklı bir seyir izliyorlar. Yabancıların banka hisseleri alım satım grafiğine baktığımızda dalgalı bir görünüm hakim. Bir bakıma yabancı yatırımcı da yerli yatırımcıya göre biraz uzun periyotta trade (al-sat) işlemine fazlaca rağbet etti.

Zirvede sattılar

İMKB endeksine bakıldığında 71.766 zirvesinin oluştuğu tarih ekim sonu ve kasım ayının ilk günleri. Zaten yabancılar da banka hisselerinde en ciddi satışı kasım ayında yaptı. Bu tarihten itibaren endeks bir daha o seviyeleri görmedi. Bankalara gelen satışla birlikte endekste çıkış hareketi yönünü aşağıya çevirdi. Bu tarihten itibaren yabancı takas saklama oranları ve banka sektör endeksi de benzer bir seyir izledi.

Halihazırda Endeks güç kaybediyor. Destek seviyelerinde gelen tepki alımları direnç seviyelerinde de satışla karşılaşıyor. Endeksin hareketlerine baktığımızda, 62.500-69.700, 63.000-66.000, 58.000-65.000 aralığında birkaç defa dalgalanma yaşadığını görüyoruz.

Endeks bu hareketleri yaparken lokomotif yine banka hisseleriydi. Bu açıdan endekste yukarı yönlü bir hareket beklendiğinde veya endeks destek noktalarına çekildiğinde tepki alımları için yine banka hisselerini düşünmekte yarar var.

Son 4 aydır çıkıyorlar

Son dört aydır düzenli olarak banka hissesi satan yabancı yatırımcıların özellikle Merkez Bankası’nın son kararı karşısında tavırlarında ne gibi değişiklik olacağı görülecek. Dahası piyasanın Merkez Bankası kararlarına olumsuz tepki verdiğini ve en çok banka sektörüne yansıma beklendiğine göre ne kadar olumsuz etkilediği görülecek.

Son dört aydır banka hisselerinde devam eden yabancı satışları piyasanın yukarıya gitmesini de engelleyen en önemli faktör. Banka hisselerine yönelik satış baskısı aşılmadan endeksin önünde önemli bir direnç olarak görülen 65.000 seviyesini geçmek zor. Tabii bankacılık sektöründeki satış baskısını sadece Merkez Bankası’nın aldığı karara bağlamak da doğru değil.

Zira 2011 yılı için banka kârlarında yüzde 20 gibi bir düşüş bekleyen İş Bankası Genel Müdürü Ersin Özince ve bankacılık sektöründen gelen diğer açıklamalar da dolaylı olarak İMKB 100 Endeksi üzerinde genel bir baskıya neden olmakta. Ancak hemen belirtelim ki endeksin destek seviyelerine çekildiği veya düşüş trenini kırıp güç topladığı noktalarda banka hisseleri yine ön plana çıkacaktır.

TKFEN hissesine dikkat

Piyasa genelinde bir bozulma olmazsa önümüzdeki günlerde bu hisseye olan ilgide artış yaşanabilir.

TKFEN hissesi, bir süredir Libya gerginliği sebebiyle İMKB100 endeksinin gerisinde kalıyordu. Son günlerde hissede bir kıpırdanma gözlemliyoruz. Grafikte koyu gri ile işaretlediğimiz bölge, hem kısa vadeli ortalamaların hem de daha önce tepe olarak çalışan bölgeye (6–6,10) ev sahipliği yapıyor. Hisse orta vadeli (55günlük ortalama) trendinin üzerinde işlem görüyor, kısa vadeli ortalamaların geçilmesi ile hareketlilik hızlanabilir.

Haftalık RSI(5) aşırı satım bölgesinden çıkmış durumda, grafiğin alt tarafında görülen İMKB100 en deksine göre relatif performansta bir toparlanma gözlemliyoruz. 2010 ortasında relatif performans trendi aşıldıktan sonra (mavi çizgi) hisse önlenemez şekilde yükselmiş, benzer bir hareket şaşırtıcı olmayabilir. Libya’daki gerginliklerin neredeyse gündemden düşmesi, medyada yer bulamıyor olması hisse için önemli bir fırsat veriyor. Şirketin önümüzdeki günlerde bilançosu gelecek, genel beklenti 196milyon civarında ama piyasada bu rakamın 210 milyon olacağına dair çeşitli görüşler de mevcut.

Uzun dönemli yatırımcılar için aylık grafiği aşağı aldım, hissede 5,65 ve 5,00 önemli destek olarak düşünülmeli. Aylık RSI(5) 40 üzerine çıkmaya başlamış durumda.

Piyasa genelinde bir bozulma olmazsa önümüzdeki günlerde TKFEN hissesine olan ilgide artış gözlemleyebiliriz.

Salim Kasap/Turkish Yatırım Stratejisti

TKFEN hissesi, bir süredir Libya gerginliği sebebiyle İMKB100 endeksinin gerisinde kalıyordu. Son günlerde hissede bir kıpırdanma gözlemliyoruz. Grafikte koyu gri ile işaretlediğimiz bölge, hem kısa vadeli ortalamaların hem de daha önce tepe olarak çalışan bölgeye (6–6,10) ev sahipliği yapıyor. Hisse orta vadeli (55günlük ortalama) trendinin üzerinde işlem görüyor, kısa vadeli ortalamaların geçilmesi ile hareketlilik hızlanabilir.

Haftalık RSI(5) aşırı satım bölgesinden çıkmış durumda, grafiğin alt tarafında görülen İMKB100 en deksine göre relatif performansta bir toparlanma gözlemliyoruz. 2010 ortasında relatif performans trendi aşıldıktan sonra (mavi çizgi) hisse önlenemez şekilde yükselmiş, benzer bir hareket şaşırtıcı olmayabilir. Libya’daki gerginliklerin neredeyse gündemden düşmesi, medyada yer bulamıyor olması hisse için önemli bir fırsat veriyor. Şirketin önümüzdeki günlerde bilançosu gelecek, genel beklenti 196milyon civarında ama piyasada bu rakamın 210 milyon olacağına dair çeşitli görüşler de mevcut.

Uzun dönemli yatırımcılar için aylık grafiği aşağı aldım, hissede 5,65 ve 5,00 önemli destek olarak düşünülmeli. Aylık RSI(5) 40 üzerine çıkmaya başlamış durumda.

Piyasa genelinde bir bozulma olmazsa önümüzdeki günlerde TKFEN hissesine olan ilgide artış gözlemleyebiliriz.

Salim Kasap/Turkish Yatırım Stratejisti

29 Mart 2011 Salı

Polat gitti, Galatasaray hisseleri yükseldi

Mali Genel Kurul ile Adnan Polat devri sona eren Galatasaray Sportif A.Ş. hisseleri hızlı yükseldi.

Tarihinin en kötü sezonlarından birisini geçiren ve önceki gün yapılan Mali Genel Kurul ile Adnan Polat devri sona eren Galatasaray Sportif A.Ş. hisseleri dün sabah açılışta hızlı yükseldi.

Galatasaray Kulübü’nde merakla beklenen Mali Genel Kurul’da Adnan Polat ve yönetimi mali açıdan aklansa da, idari açıdan aklanmayınca Polat devri sonra ermiş oldu. Önceki gün yaşanan bu gelişmelerin ardından İstanbul Menkul Kıymetler Borsası’nda (İMKB) işlem gören Galatasaray hisseleri dün güne geçen hafta kapanışa göre yüzde 10’luk bir artışla başladı.

Cuma günü hisse kapanış fiyatı 363 TL olan Galatasaray Sportif A.Ş hisseleri dün ilk seansta 400 TL’ye kadar çıktı. İlk seansın sonlarına doğru gelen kâr satışları ile biraz gerileyen Galatasaray hisseleri, ilk seansı yüzde 4.4 primle 379 liradan tamamladı. İkinci seansta bu seviyelerde seyrini koruyan hisseler, ilk seansa göre biraz daha arttı ve günü ortalama yüzde 5.51 primle 383 liradan tamamladı. Galatasaray’ın piyasa değeri de 1 milyar 67 milyon TL (689 milyon 594 bin dolar) düzeyinde gerçekleşti.

Tarihinin en kötü sezonlarından birisini geçiren ve önceki gün yapılan Mali Genel Kurul ile Adnan Polat devri sona eren Galatasaray Sportif A.Ş. hisseleri dün sabah açılışta hızlı yükseldi.

Galatasaray Kulübü’nde merakla beklenen Mali Genel Kurul’da Adnan Polat ve yönetimi mali açıdan aklansa da, idari açıdan aklanmayınca Polat devri sonra ermiş oldu. Önceki gün yaşanan bu gelişmelerin ardından İstanbul Menkul Kıymetler Borsası’nda (İMKB) işlem gören Galatasaray hisseleri dün güne geçen hafta kapanışa göre yüzde 10’luk bir artışla başladı.

Cuma günü hisse kapanış fiyatı 363 TL olan Galatasaray Sportif A.Ş hisseleri dün ilk seansta 400 TL’ye kadar çıktı. İlk seansın sonlarına doğru gelen kâr satışları ile biraz gerileyen Galatasaray hisseleri, ilk seansı yüzde 4.4 primle 379 liradan tamamladı. İkinci seansta bu seviyelerde seyrini koruyan hisseler, ilk seansa göre biraz daha arttı ve günü ortalama yüzde 5.51 primle 383 liradan tamamladı. Galatasaray’ın piyasa değeri de 1 milyar 67 milyon TL (689 milyon 594 bin dolar) düzeyinde gerçekleşti.

Denizli Cam Hisselerinde Çete işi.

Işıklar Yatırım Holding’de bedelli isyanı

Yatırımcıların şikayetlerini ilettiğimiz Işıklar'dan açıklama yapılmazken, gözler SPK’nın vereceği karara çevrildi.

Son birbuçuk yıllık süreçte iki kez bedelli sermaye artışı yapan Işıklar Yatırım Holding’in küçük yatırımcıları Sermaye Piyasası Kurulu’na (SPK) şikayet yağdırıyor. Işıklar Yatırım Holding’in son olarak Şubat 2011’de aldığı sermaye azaltımı ve ardından bedelli artırımı talebi yatırımcılarını isyan ettirdi. Onlarca yatırımcı SPK’ya şikayet dilekçesi gönderdi. Yatırımcıların şikayetlerini ilettiğimiz Işıklar Yatırım Holding’den açıklama yapılmazken, gözler SPK’nın şirketin başvurusu ile ilgili vereceği karara çevrildi.

Öte yandan SPK yetkilileri ise kendilerine yapılan tüm şikayet dilekçelerine yönelik olarak yatırımcılara “Halka açık şirketlerin sermaye artırımına ilişkin başvuruları mevzuat çerçevesinde incelenmektedir” bilgisini veriyor.

YATIRIMCI NEDEN ŞİKAYET EDİYOR?

Öncelikle yatırımcılar Işıklar Yatırım Holding’ın son 1.5 yıl içerisinde 2 defa bedelli sermaye artışı yaptığına dikkat çekiyor. Işıklar’ın Eylül 2009’da krizde zora girmiş ve geçmiş yıl zararları büyümüş şirketlere nefes aldırmayı amaçlayan "fon çıkışı olmadan zararları kapatma ve nominal değer altında bulunan hisse senetlerine bedelli sermaye artırımı hakkı tanımak" amacıyla yayınlana bülten maddesinden yararlanan şirketlerden biri olduğuna dikkat çeken yatırımcılar, “Bu dönemde sermayesini 116 milyondan 30 milyona indirdiğini ve yüzde 133 bedelli artırımla 70 milyona çıkardığını” hatırlatıyor. SPK’ya bu durumun o dönemde makul karşılanacak bir durum olduğu değerlendirmesinde de bulunan yatırımcılar, ardından Haziran-Temmuz 2010’da alınan ve uygulanan yüzde 85 bedelli ve yüzde 15 bedelsiz artırımla sermayeyi 140 milyona çıkarma kararını da doğal karşılıyor.

Yatırımcıyı isyan noktasına getiren ise son uygulama: Işıklar’ın Şubat 2011’da yaptığı “140 milyon ödenmiş sermayeyi 70 milyona indirmek, inen tutarı zarar olmadığı için yedek akçelere ayırmak ve devamında 130 milyon bedelli artış yaparak sermayeyi 200 milyona çıkarmak” başvuru. Bu noktada bu tür bir sermaye azaltım ve artırımı için hisse fiyatının nominal değerinin altında ve şirketin zararda olması gerektiğine dikkat çeken yatırımcılar, SPK’ya şikayetlerinde “Hisse fiyatı nominal değerinin altında değil. Ayrıca şirket zararda da değil.” Yatırımcılar sermaye azaltımı ve ardından artırımı yapılabilmesi için bu iki şartın olması gerektiğine dikkat çekiyor. Bu kararın alındığı tarihte hisse fiyatının ağırlıklı ortalamasının 1.26 olduğuna dikkat çeken yatırımcılar, yine bu uygulamadan faydalanmak için geçmiş yıllar zararının olması gerektiği uyarısında bulunuyor. Ancak şirketin zaten bu uygulamadan 2009-Eylül ayında yararlandığı ve geçmiş yıllar zararını kapattığı belirtiliyor.

ELİF BATU YENER

WWW.BORSAGUNDEM.COM

Son birbuçuk yıllık süreçte iki kez bedelli sermaye artışı yapan Işıklar Yatırım Holding’in küçük yatırımcıları Sermaye Piyasası Kurulu’na (SPK) şikayet yağdırıyor. Işıklar Yatırım Holding’in son olarak Şubat 2011’de aldığı sermaye azaltımı ve ardından bedelli artırımı talebi yatırımcılarını isyan ettirdi. Onlarca yatırımcı SPK’ya şikayet dilekçesi gönderdi. Yatırımcıların şikayetlerini ilettiğimiz Işıklar Yatırım Holding’den açıklama yapılmazken, gözler SPK’nın şirketin başvurusu ile ilgili vereceği karara çevrildi.

Öte yandan SPK yetkilileri ise kendilerine yapılan tüm şikayet dilekçelerine yönelik olarak yatırımcılara “Halka açık şirketlerin sermaye artırımına ilişkin başvuruları mevzuat çerçevesinde incelenmektedir” bilgisini veriyor.

YATIRIMCI NEDEN ŞİKAYET EDİYOR?

Öncelikle yatırımcılar Işıklar Yatırım Holding’ın son 1.5 yıl içerisinde 2 defa bedelli sermaye artışı yaptığına dikkat çekiyor. Işıklar’ın Eylül 2009’da krizde zora girmiş ve geçmiş yıl zararları büyümüş şirketlere nefes aldırmayı amaçlayan "fon çıkışı olmadan zararları kapatma ve nominal değer altında bulunan hisse senetlerine bedelli sermaye artırımı hakkı tanımak" amacıyla yayınlana bülten maddesinden yararlanan şirketlerden biri olduğuna dikkat çeken yatırımcılar, “Bu dönemde sermayesini 116 milyondan 30 milyona indirdiğini ve yüzde 133 bedelli artırımla 70 milyona çıkardığını” hatırlatıyor. SPK’ya bu durumun o dönemde makul karşılanacak bir durum olduğu değerlendirmesinde de bulunan yatırımcılar, ardından Haziran-Temmuz 2010’da alınan ve uygulanan yüzde 85 bedelli ve yüzde 15 bedelsiz artırımla sermayeyi 140 milyona çıkarma kararını da doğal karşılıyor.

Yatırımcıyı isyan noktasına getiren ise son uygulama: Işıklar’ın Şubat 2011’da yaptığı “140 milyon ödenmiş sermayeyi 70 milyona indirmek, inen tutarı zarar olmadığı için yedek akçelere ayırmak ve devamında 130 milyon bedelli artış yaparak sermayeyi 200 milyona çıkarmak” başvuru. Bu noktada bu tür bir sermaye azaltım ve artırımı için hisse fiyatının nominal değerinin altında ve şirketin zararda olması gerektiğine dikkat çeken yatırımcılar, SPK’ya şikayetlerinde “Hisse fiyatı nominal değerinin altında değil. Ayrıca şirket zararda da değil.” Yatırımcılar sermaye azaltımı ve ardından artırımı yapılabilmesi için bu iki şartın olması gerektiğine dikkat çekiyor. Bu kararın alındığı tarihte hisse fiyatının ağırlıklı ortalamasının 1.26 olduğuna dikkat çeken yatırımcılar, yine bu uygulamadan faydalanmak için geçmiş yıllar zararının olması gerektiği uyarısında bulunuyor. Ancak şirketin zaten bu uygulamadan 2009-Eylül ayında yararlandığı ve geçmiş yıllar zararını kapattığı belirtiliyor.

ELİF BATU YENER

WWW.BORSAGUNDEM.COM

Küçük yatırımcıların bitmeyen “Tüyo” sevdası

İstanbul Menkul Kıymetler Borsası (İMKB) geçen yıl başlattığı halka arz seferberliğinden sonra şimdi de yatırımcı seferberliğini başlattı. Yine yapılan bir anketin sonucuna göre bir kısım yatırımcının yatırım kararını kendi bilgisi veya eşe, dosta sorarak aldığını gösteriyor. Sermaye piyasalarının göreceli olarak bu kadar yol aldığı ve aracılık hizmeti veren banka ve aracı kurumların araştırma birimlerine yaptıkları gerek insan ve gerekse finansal yatırımlar göz önüne alındığında, yatırımcıların bu gelişimden yararlanamaması düşündürücüdür.

Çok sayıda okuyucumdan gelen e-mail’lerde genellikle aldıkları tüyolar ile yapılan yatırımlardan elde edilen zararlar dile getiriliyor. Ayrıca gerçekleştirilen bedelli sermaye artırımlarından sonra hisse fiyatındaki inanılmaz düşüşler en çok vurgulanan konuların başında geliyor.

Küçük yatırımcılar; lütfen artık bu tüyo işini bırakalım. Yıllardır bu piyasanın içindeyim, küçük yatırımcının bu işte toplamda para kazandığını görmedim.

Borsada küçük yatırımcının parasını hiç edenler, sermaye piyasalarının gelişimi ve bununla birlikte denetimin artması, ayrıca cezai müeyyidelerin uygulanması ile manipülatörlerin hareket alanı oldukça kısıtlanmış durumdadır. Ancak yine de piyasa da tahta yapıcıların olduğu söylenmektedir.

Bugün her aracı kurumun oldukça başarılı öneri listeleri açıklanmaktadır. Gelişen teknoloji, internet v.b. ile yatırımcı gerek sektör ve gerekse şirket bilgilerine rahatça ulaşabilmektedir. Yapılacak küçük bir araştırma ve şirket raporlarının okunması ile gerçekleştireceğiniz yatırımlar alacağınız tüyolardan size daha çok kazanç sağlar diye düşünüyorum. Ayrıca yine gelen okur e-maillerinden yola çıkarak Sermaye Piyasası Kurulu’nun (SPK) nominale yakın fiyattan işlem gören şirketlerin bedelli sermaye artırımlarını artırım öncesi ve sonrası hisse fiyatını yakından izlemesini öneririm. Özellikle nominal fiyata yakın işlem gören ve kısa aralıklarla bedelli sermaye artırımı yapan ve sermaye artırımı öncesi fiyatı yukarı giden şirketlerin çok can yaktığı piyasada söylenmektedir.

Ancak sermaye piyasalarında geçmişi göz önüne aldığımızda çokta ilerleme olduğunu inkar edemeyiz. Geçmişte yapılan 'front running', 'Insider Trading', patron işlemlerinin artık getirilen düzenlemelerle yapılması da yürek istemektedir. 90’lı yıllarda yapılan “haftaiçi hisse senedi al, haftasonu dergide öner ve küçük yatırımcının parasını hiç et” devri bitmiştir.

* Front Running : Piyasalarda işlem gören herhangi bir hisse senedi veya başka bir yatırım aracı için bir müşteriden (özellikle yabancı emri) fiyatları etkileyebilecek ölçüde bir alım veya satım emri geldiğinde, müşteri emri yerine getirilmeden önce aynı doğrultuda kendi adınıza işlem yaparsanız sonra müşteri işlemi gerçekleştirilir.

** Insider Trading : İçerden öğrenenlerin ticareti, bir şirketin kamuya açıklanmamış bilgisini kullanarak şirketin hisse senedini veya tahvil v.b. yatırım araçlarını alıp, satarsınız.

Çok şükür ki bu hırsızlara ağır cezalar getirilmiş bulunmaktadır.

Sonuç olarak, yatırımcı seferberliği ile bilinçlendirilerek yatırımcılar manipulatörlerin yolunu kesecektir.

Sarper Volkan Özten

http://www.borsagundem.com

Çok sayıda okuyucumdan gelen e-mail’lerde genellikle aldıkları tüyolar ile yapılan yatırımlardan elde edilen zararlar dile getiriliyor. Ayrıca gerçekleştirilen bedelli sermaye artırımlarından sonra hisse fiyatındaki inanılmaz düşüşler en çok vurgulanan konuların başında geliyor.

Küçük yatırımcılar; lütfen artık bu tüyo işini bırakalım. Yıllardır bu piyasanın içindeyim, küçük yatırımcının bu işte toplamda para kazandığını görmedim.

Borsada küçük yatırımcının parasını hiç edenler, sermaye piyasalarının gelişimi ve bununla birlikte denetimin artması, ayrıca cezai müeyyidelerin uygulanması ile manipülatörlerin hareket alanı oldukça kısıtlanmış durumdadır. Ancak yine de piyasa da tahta yapıcıların olduğu söylenmektedir.

Bugün her aracı kurumun oldukça başarılı öneri listeleri açıklanmaktadır. Gelişen teknoloji, internet v.b. ile yatırımcı gerek sektör ve gerekse şirket bilgilerine rahatça ulaşabilmektedir. Yapılacak küçük bir araştırma ve şirket raporlarının okunması ile gerçekleştireceğiniz yatırımlar alacağınız tüyolardan size daha çok kazanç sağlar diye düşünüyorum. Ayrıca yine gelen okur e-maillerinden yola çıkarak Sermaye Piyasası Kurulu’nun (SPK) nominale yakın fiyattan işlem gören şirketlerin bedelli sermaye artırımlarını artırım öncesi ve sonrası hisse fiyatını yakından izlemesini öneririm. Özellikle nominal fiyata yakın işlem gören ve kısa aralıklarla bedelli sermaye artırımı yapan ve sermaye artırımı öncesi fiyatı yukarı giden şirketlerin çok can yaktığı piyasada söylenmektedir.

Ancak sermaye piyasalarında geçmişi göz önüne aldığımızda çokta ilerleme olduğunu inkar edemeyiz. Geçmişte yapılan 'front running', 'Insider Trading', patron işlemlerinin artık getirilen düzenlemelerle yapılması da yürek istemektedir. 90’lı yıllarda yapılan “haftaiçi hisse senedi al, haftasonu dergide öner ve küçük yatırımcının parasını hiç et” devri bitmiştir.

* Front Running : Piyasalarda işlem gören herhangi bir hisse senedi veya başka bir yatırım aracı için bir müşteriden (özellikle yabancı emri) fiyatları etkileyebilecek ölçüde bir alım veya satım emri geldiğinde, müşteri emri yerine getirilmeden önce aynı doğrultuda kendi adınıza işlem yaparsanız sonra müşteri işlemi gerçekleştirilir.

** Insider Trading : İçerden öğrenenlerin ticareti, bir şirketin kamuya açıklanmamış bilgisini kullanarak şirketin hisse senedini veya tahvil v.b. yatırım araçlarını alıp, satarsınız.

Çok şükür ki bu hırsızlara ağır cezalar getirilmiş bulunmaktadır.

Sonuç olarak, yatırımcı seferberliği ile bilinçlendirilerek yatırımcılar manipulatörlerin yolunu kesecektir.

Sarper Volkan Özten

http://www.borsagundem.com

28 Mart 2011 Pazartesi

Akbank ve Sabancı Holding hisselerinde gelen yüklü satışlar

Bugün Akbank ve Sabancı Holding hisselerinde gelen yüklü satışlar hisselerin geçici süre kapanmasına neden oldu.

Akbank ve Sabancı Holding hisselerinde tombul parmak şüphesi nedeniyle hisseler işleme kapatıldı. Akbank tahtasında 75 milyon lot, Sabancı Holding hisselerinde yine aynı şekilde yüksek satış emri borsada paniğe neden oldu. Çok yüksek satış rakamları nedeniyle işlemler durduruldu ve emirler iptal edildikten sonra hisseler saat 15:15'te yeniden işleme açıldı. Kulislerde satış emrinin EFG'den geldiği konuşuluyor.

Akbank ve Sabancı Holding hisselerinde tombul parmak şüphesi nedeniyle hisseler işleme kapatıldı. Akbank tahtasında 75 milyon lot, Sabancı Holding hisselerinde yine aynı şekilde yüksek satış emri borsada paniğe neden oldu. Çok yüksek satış rakamları nedeniyle işlemler durduruldu ve emirler iptal edildikten sonra hisseler saat 15:15'te yeniden işleme açıldı. Kulislerde satış emrinin EFG'den geldiği konuşuluyor.

25 Mart 2011 Cuma

Koza Altın neden düştü?

Satışa konu hisselerin toplam nominal tutarı 16.828.532 TL olup, satış fiyatı belirlendikten sonra ayrıca özel durum açıklaması yapılacağı duyuruldu.

KAP'a yapılan açıklama şöyle:

Şirketimiz ortaklarından İpek Matbaacılık Sanayi ve Ticaret A.Ş., Koza Anadolu Metal Madencilik İşletmeleri A.Ş., Koza İpek Holding A.Ş. ve ATP İnşaat ve Ticaret A.Ş., Şirketimiz hisselerin ilk halka arzı sırasında ve daha sonra stabilizasyon işlemleri kapsamında satın aldıkları hisselerin kurumsal yatırımcılara İMKB Toptan Satışlar Pazarı'nda satışına ilişkin yönetim kurulu kararları almış bulunmaktadırlar.

Satışa konu hisselerin toplam nominal tutarı 16.828.532 TL olup, satış fiyatı belirlendikten sonra ayrıca özel durum açıklaması ile kamuya duyurulacaktır.

Satış işlemlerin başlatılmasına dair karar alan ortaklara ait hisselerin nominal tutarlarının şirketler arasında dağılımı şu şekildedir; Koza Anadolu Metal Madencilik İşletmeleri A.Ş. 3.033.395 TL, İpek Matbaacılık Sanayi ve Ticaret A.Ş. 2.912.061, Koza İpek Holding A.Ş. 5.441.538 TL ve ATP İnşaat ve Ticaret A.Ş. 5.441.538 TL.

Planlanan satışın gerçekleşmesi durumunda Şirketimiz hisselerinin %70'inin kontrolü Koza-İpek Holding ve iştiraklerinin elinde bulunmaya devam edecektir.

KAP'a yapılan açıklama şöyle:

Şirketimiz ortaklarından İpek Matbaacılık Sanayi ve Ticaret A.Ş., Koza Anadolu Metal Madencilik İşletmeleri A.Ş., Koza İpek Holding A.Ş. ve ATP İnşaat ve Ticaret A.Ş., Şirketimiz hisselerin ilk halka arzı sırasında ve daha sonra stabilizasyon işlemleri kapsamında satın aldıkları hisselerin kurumsal yatırımcılara İMKB Toptan Satışlar Pazarı'nda satışına ilişkin yönetim kurulu kararları almış bulunmaktadırlar.

Satışa konu hisselerin toplam nominal tutarı 16.828.532 TL olup, satış fiyatı belirlendikten sonra ayrıca özel durum açıklaması ile kamuya duyurulacaktır.

Satış işlemlerin başlatılmasına dair karar alan ortaklara ait hisselerin nominal tutarlarının şirketler arasında dağılımı şu şekildedir; Koza Anadolu Metal Madencilik İşletmeleri A.Ş. 3.033.395 TL, İpek Matbaacılık Sanayi ve Ticaret A.Ş. 2.912.061, Koza İpek Holding A.Ş. 5.441.538 TL ve ATP İnşaat ve Ticaret A.Ş. 5.441.538 TL.

Planlanan satışın gerçekleşmesi durumunda Şirketimiz hisselerinin %70'inin kontrolü Koza-İpek Holding ve iştiraklerinin elinde bulunmaya devam edecektir.

Aviva hisseleri neden yükseldi?

Sigortacılık devi Aviva çekirdek faaliyet alanına girmeden iştiraklerini satışa çıkarmayı planlıyor.

Sigortacılık devi Aviva çekirdek faaliyet alanına girmeden iştiraklerini satma programının bir parçası olarak yolda kalan araçları kurtarma faaliyetleri yürüten iştriaki RAC'ı satışa çıkarmayı planlıyor.

Financial Times'ın adı açıklanmayan kaynaklara dayanarak verdiği haberinde şirketin 500 ila 600 milyon sterlin arası bir fiyata satılabileeceği dile getirildi.

Sigortacılık devi Aviva çekirdek faaliyet alanına girmeden iştiraklerini satma programının bir parçası olarak yolda kalan araçları kurtarma faaliyetleri yürüten iştriaki RAC'ı satışa çıkarmayı planlıyor.

Financial Times'ın adı açıklanmayan kaynaklara dayanarak verdiği haberinde şirketin 500 ila 600 milyon sterlin arası bir fiyata satılabileeceği dile getirildi.

24 Mart 2011 Perşembe

Petrol Ofisi hisselerinde insider trading şüphesi

Hisseler iki seansta da taban fiyata gerileyerek yüzde 18,71 oranında değer kaybetti ve 9,30 liradan 7,56'ya düştü.

İMKB tarihinde ilk kez bir şirket kendi isteği ile borsadan ayrılma kararı verdi. Geçtiğimiz yılın sonunda Doğan Holding'e ait payları satın alarak Petrol Ofisi'ndeki payını yüzde 97'ye yükselten Avusturyalı enerji devi OMV, zorunlu çağrının son günü borsadan çıkma kararı aldı. Kararın ardından Petrol Ofisi hisseleri adeta çakıldı.

Dün yüzde 18.71 oranında değer kaybeden hisseler bugün de yüzde 8 oranında gerileyerek 6.94 lira oldu. OMV, küçük yatırımcılardan hisseleri 7.01 liradan alacağını açıkladı. Eğer SPK bu talebi onaylarsa elinde hisse kalan yatırımcılar 3 yıl boyunca 7.01 liradan OMW'ye bu hisseleri geri verebilecekler. Kısa bir süre önce Türkiye’de büyümeye devam edeceğini ve stratejik pazarlardan biri olarak gördüğünü açıklayan OMW yönetiminin kottan çıkma kararının yanı sıra hisselerde yaşanan fiyat hareketi büyük tepki topluyor. 14 Mart’ta 7 lira seviyesinden işlem gören Petrol Ofisi hisseleri bir hafta gibi kısa sürede 9.30 liraya kadar yükseldikten sonra OMW, bu açıklamayı yaptı ve hisselerde sert düşüş başladı.

YATIRIMCILAR 1 LOT HİSSE ALSIN

Sert fiyat hareketleri ve kottan çıkma kararıyla ilgili BORSAGUNDEM.COM’a konuşan BORYAD Başkanı Ali Bahçuvan, “Fiyat hareketlerine bakıldığında insider trading (içeriden öğrenenlerin ticareti) şüphesi var. SPK’nın inceleme yapması gerekir diye düşünüyoruz. OMW kottan çıkma kararı açıklamadan kısa bir süre önce hisseleri kim yükseltti? Bir şekilde bu haber dışarıya sızmış ya da şirkete yakın bazı isimler öğrenince ellerindeki hisseleri yukarıdan satmak için bu işi yapmış olabilir. Kimseyi suçlamak istemiyoruz ama burada asıl sorun hisselerin kısa sürede yukarı çekilmesi ve yukarıdan satılması” dedi. BORYAD olarak yatırımcılara çağrıda bulunan Bahçuvan, “Biz hisse alıyoruz, yatırımcılarla işbirliği yapalım herkes bir lot hisse alsın. O zaman Petrol Ofisi kottan çıksa bile otomatik olarak halka açık olmaya devam edecek” diye konuştu.

SPK İZİN VERMEYEBİLİR

OMW’nin 9 lira seviyesinden çağrı yapması halinde 30 milyon lira fark edeceğini belirten Bahçuvan şöyle konuştu: “Piyasadan çıkmak istemelerine anlam vermek çok zor. Bence SPK denetiminden kaçmak için bu karar alındı. Biz aldığımız hisselerle bunu engelleyeceğiz. Kottan çıksa bile halka açık olmaya devam edecek. Ayrıca SPK buna izin vermeyebilir. Şirket açısından da kötü bir imaj. Küçük miktarda da olsa borsada işlem görmek her zaman avantaj sağlar. Ortada bir Finansbank öreği var. Onlar da çıkmak istedi ama şimdi halka açıklık oranını artırarak ucuz fon sağlamak istiyorlar. İleride Petrol Ofisi de buna ihtiyaç duyabilir.”

ŞİRKET YÖNETİCİLERİ SABIKALI

Bu arada, Viyana Savcılığı, geçtiğimiz ay Petrol Ofisi'ndeki Doğan hisselerini satın alan Avusturyalı OMV firmasının Yönetim Kurulu Başkanı Wolfgang Ruttenstorfer hakkında dava açmıştı. Mart ayında görevinden ayrılacak olan Ruttenstorfer hakkında borsayı manipüle ettiği gerekçisiyle dava açıldı.

Davaya konu olan olay, OMV'nin 2009 yılı Mart ayında Macaristan petrol şirketi MOL'un Ruslara satışı sırasında başkanın 632 bin Euro'luk OMV hissesi alması. 23 Mart'ta alınan hisselerden bir hafta sonra 30 Mart tarihinde OMV, MOL şirketini elinden çıkardı.

Satış işleminden sonra borsada işlem gören OMV hisseleri değer kazanmıştı. Finans Denetim Kurumu FMA, alım işleminde haksız kazanç oluştuğu kanaatine vardığını ifade ederek savcılığa şikâyette bulundu. OMV Başkanı Ruttenstorfer ise kendisine yöneltilen suçlamaları kabul etmeyerek, kendisinin dürüst davrandığını ve suçsuzluğunun ortaya çıkacağına inandığını ifade etti. Başkan Ruttenstorfer, Teftiş Kurulu'nun yaptığı başvuruya yazılı olarak itiraz etti.

Geçtiğimiz yılın sonunda Doğan Holding'e ait payları satın alarak Petrol Ofisi'ndeki payını yüzde 97'ye yükselten Avusturyalı enerji devi OMV, zorunlu çağrının son günü borsadan çıkma kararı aldı.Kararın ardından Petrol Ofisi hisseleri adeta çakıldı. Hisseler iki seansta da taban fiyata gerileyerek yüzde 18,71 oranında değer kaybetti ve 9,30 liradan 7,56'ya düştü. Piyasa değeri de 2,8 milyar dolara indi.

İMKB tarihinde ilk kez bir şirket kendi isteği ile borsadan ayrılma kararı verdi. Daha önce Denizbank'ı satın alan Hollandalı finans devi Dexia da "borsadan çıkabiliriz" imasında bulunmuştu. Ancak 1 Ekim 2010'dan itibaren yürürlüğe giren yeni SPK kurallarında sığ hisselere yönelik olarak uygulamaya başlatılan kurallara göre borsa kotundan çıkmak kolaylaştı. Ortaklık sermayesinde yüzde 95'den fazla bir paya ulaşılması durumunda çağrı süresi bitimini takip eden 15 günlük süre içinde yapılacak kottan çıkma başvurusunda söz konusu çağrı fiyatından diğer ortaklara çağrı yaparak kottan çıkma başvurusu yapabilir. Bu durumda OMW bu hakkını kullanarak SPK tarafından 30 Temmuz 2010'da yayınlanan ilke ve esaslar çerçevesinde borsadan çıkma kararı alıyor. Gerekçesi; önceki gün kapanış itibariyle piyasa değeri 3,4 milyar dolar olan Petrol Ofisi'nin halka açık paylarının (%3) düzgün ve likit bir piyasa için yetersiz olması olarak gösterildi.

SPK'nın durumu onaylaması durumunda elinde hisse kalan yatırımcılar 3 yıl boyunca 7,01 TL çağrı fiyatından OMW'ye bu hisseleri geri verebilecekler. Aksi takdirde 3 yıl sonunda OMW Takasbank'ta çağrı için bloke ettiği parayı geri alacak. Dolayısıyla SPK ve İMKB kontrolünden çıkacak şirketin payına sahip olan yatırımcıların hisseleri borsada işlem görme vasfını da yitirdiğinden bu üç yıllık süre zarfında mevcut çağrı fiyatını değerlendirmek durumunda kalacaklar. Bir başka deyişle yatırımcı ben satmam dese de şirket borsa kotundan çıkacak.

SPK'nın yeni uygulamaları sığ hisseleri de anormal fiyat hareketlerinin önüne birkaç şirket hariç geçildiğini gösteriyor. Yatırımcıların bundan sonra halka açıklık oranlarına dikkat etmelerinde fayda var. Sırada borsadan çıkma isteğinde bulunan başka şirketler de bulunuyor.

İMKB tarihinde ilk kez bir şirket kendi isteği ile borsadan ayrılma kararı verdi. Geçtiğimiz yılın sonunda Doğan Holding'e ait payları satın alarak Petrol Ofisi'ndeki payını yüzde 97'ye yükselten Avusturyalı enerji devi OMV, zorunlu çağrının son günü borsadan çıkma kararı aldı. Kararın ardından Petrol Ofisi hisseleri adeta çakıldı.

Dün yüzde 18.71 oranında değer kaybeden hisseler bugün de yüzde 8 oranında gerileyerek 6.94 lira oldu. OMV, küçük yatırımcılardan hisseleri 7.01 liradan alacağını açıkladı. Eğer SPK bu talebi onaylarsa elinde hisse kalan yatırımcılar 3 yıl boyunca 7.01 liradan OMW'ye bu hisseleri geri verebilecekler. Kısa bir süre önce Türkiye’de büyümeye devam edeceğini ve stratejik pazarlardan biri olarak gördüğünü açıklayan OMW yönetiminin kottan çıkma kararının yanı sıra hisselerde yaşanan fiyat hareketi büyük tepki topluyor. 14 Mart’ta 7 lira seviyesinden işlem gören Petrol Ofisi hisseleri bir hafta gibi kısa sürede 9.30 liraya kadar yükseldikten sonra OMW, bu açıklamayı yaptı ve hisselerde sert düşüş başladı.

YATIRIMCILAR 1 LOT HİSSE ALSIN

Sert fiyat hareketleri ve kottan çıkma kararıyla ilgili BORSAGUNDEM.COM’a konuşan BORYAD Başkanı Ali Bahçuvan, “Fiyat hareketlerine bakıldığında insider trading (içeriden öğrenenlerin ticareti) şüphesi var. SPK’nın inceleme yapması gerekir diye düşünüyoruz. OMW kottan çıkma kararı açıklamadan kısa bir süre önce hisseleri kim yükseltti? Bir şekilde bu haber dışarıya sızmış ya da şirkete yakın bazı isimler öğrenince ellerindeki hisseleri yukarıdan satmak için bu işi yapmış olabilir. Kimseyi suçlamak istemiyoruz ama burada asıl sorun hisselerin kısa sürede yukarı çekilmesi ve yukarıdan satılması” dedi. BORYAD olarak yatırımcılara çağrıda bulunan Bahçuvan, “Biz hisse alıyoruz, yatırımcılarla işbirliği yapalım herkes bir lot hisse alsın. O zaman Petrol Ofisi kottan çıksa bile otomatik olarak halka açık olmaya devam edecek” diye konuştu.

SPK İZİN VERMEYEBİLİR

OMW’nin 9 lira seviyesinden çağrı yapması halinde 30 milyon lira fark edeceğini belirten Bahçuvan şöyle konuştu: “Piyasadan çıkmak istemelerine anlam vermek çok zor. Bence SPK denetiminden kaçmak için bu karar alındı. Biz aldığımız hisselerle bunu engelleyeceğiz. Kottan çıksa bile halka açık olmaya devam edecek. Ayrıca SPK buna izin vermeyebilir. Şirket açısından da kötü bir imaj. Küçük miktarda da olsa borsada işlem görmek her zaman avantaj sağlar. Ortada bir Finansbank öreği var. Onlar da çıkmak istedi ama şimdi halka açıklık oranını artırarak ucuz fon sağlamak istiyorlar. İleride Petrol Ofisi de buna ihtiyaç duyabilir.”

ŞİRKET YÖNETİCİLERİ SABIKALI

Bu arada, Viyana Savcılığı, geçtiğimiz ay Petrol Ofisi'ndeki Doğan hisselerini satın alan Avusturyalı OMV firmasının Yönetim Kurulu Başkanı Wolfgang Ruttenstorfer hakkında dava açmıştı. Mart ayında görevinden ayrılacak olan Ruttenstorfer hakkında borsayı manipüle ettiği gerekçisiyle dava açıldı.

Davaya konu olan olay, OMV'nin 2009 yılı Mart ayında Macaristan petrol şirketi MOL'un Ruslara satışı sırasında başkanın 632 bin Euro'luk OMV hissesi alması. 23 Mart'ta alınan hisselerden bir hafta sonra 30 Mart tarihinde OMV, MOL şirketini elinden çıkardı.

Satış işleminden sonra borsada işlem gören OMV hisseleri değer kazanmıştı. Finans Denetim Kurumu FMA, alım işleminde haksız kazanç oluştuğu kanaatine vardığını ifade ederek savcılığa şikâyette bulundu. OMV Başkanı Ruttenstorfer ise kendisine yöneltilen suçlamaları kabul etmeyerek, kendisinin dürüst davrandığını ve suçsuzluğunun ortaya çıkacağına inandığını ifade etti. Başkan Ruttenstorfer, Teftiş Kurulu'nun yaptığı başvuruya yazılı olarak itiraz etti.

Geçtiğimiz yılın sonunda Doğan Holding'e ait payları satın alarak Petrol Ofisi'ndeki payını yüzde 97'ye yükselten Avusturyalı enerji devi OMV, zorunlu çağrının son günü borsadan çıkma kararı aldı.Kararın ardından Petrol Ofisi hisseleri adeta çakıldı. Hisseler iki seansta da taban fiyata gerileyerek yüzde 18,71 oranında değer kaybetti ve 9,30 liradan 7,56'ya düştü. Piyasa değeri de 2,8 milyar dolara indi.

İMKB tarihinde ilk kez bir şirket kendi isteği ile borsadan ayrılma kararı verdi. Daha önce Denizbank'ı satın alan Hollandalı finans devi Dexia da "borsadan çıkabiliriz" imasında bulunmuştu. Ancak 1 Ekim 2010'dan itibaren yürürlüğe giren yeni SPK kurallarında sığ hisselere yönelik olarak uygulamaya başlatılan kurallara göre borsa kotundan çıkmak kolaylaştı. Ortaklık sermayesinde yüzde 95'den fazla bir paya ulaşılması durumunda çağrı süresi bitimini takip eden 15 günlük süre içinde yapılacak kottan çıkma başvurusunda söz konusu çağrı fiyatından diğer ortaklara çağrı yaparak kottan çıkma başvurusu yapabilir. Bu durumda OMW bu hakkını kullanarak SPK tarafından 30 Temmuz 2010'da yayınlanan ilke ve esaslar çerçevesinde borsadan çıkma kararı alıyor. Gerekçesi; önceki gün kapanış itibariyle piyasa değeri 3,4 milyar dolar olan Petrol Ofisi'nin halka açık paylarının (%3) düzgün ve likit bir piyasa için yetersiz olması olarak gösterildi.

SPK'nın durumu onaylaması durumunda elinde hisse kalan yatırımcılar 3 yıl boyunca 7,01 TL çağrı fiyatından OMW'ye bu hisseleri geri verebilecekler. Aksi takdirde 3 yıl sonunda OMW Takasbank'ta çağrı için bloke ettiği parayı geri alacak. Dolayısıyla SPK ve İMKB kontrolünden çıkacak şirketin payına sahip olan yatırımcıların hisseleri borsada işlem görme vasfını da yitirdiğinden bu üç yıllık süre zarfında mevcut çağrı fiyatını değerlendirmek durumunda kalacaklar. Bir başka deyişle yatırımcı ben satmam dese de şirket borsa kotundan çıkacak.

SPK'nın yeni uygulamaları sığ hisseleri de anormal fiyat hareketlerinin önüne birkaç şirket hariç geçildiğini gösteriyor. Yatırımcıların bundan sonra halka açıklık oranlarına dikkat etmelerinde fayda var. Sırada borsadan çıkma isteğinde bulunan başka şirketler de bulunuyor.

21 Mart 2011 Pazartesi

Kısa vadede TUT, uzun vadede AL

Kısa vadede TUT, orta ve uzun vadede AL önerisinde bulunan uzmanlar yatırımcılara şu tavsiyelerde bulunuyor.

Türkiye’ye yabancı fon girişlerinin artmasıyla, tahvil ve bono piyasası geçtiğimiz hafta başında global piyasalardan ayrıştı ve kazançlar kaydetti.

Eğrinin tüm vadelerinde kayda değer artışlar gözlense de, gösterge kıymette daha yoğundu. Ancak Japonya ve Ortadoğu ile ilgili belirsizliklerin artmasıyla, kazançların bir kısmını geri verildi. Fakat Libya’nın ateşkes kararı üzerine, tekrar bir düzeltme gözlendi. Gösterge kıymetin faizi haftayı %8,75 bileşikte,10 bp aşağıda, 10 yıl vadeli sabit kuponlu kıymetin faizi ise haftalık bazda 17bp artış göstererek, haftayı % 9,68 seviyesinden sonlandırdı. Bu haftaya baktığımızda başlıca gündem maddesi Çarşamba günü gerçekleşecek olan Para Politikası Kurulu kararı olacak. TCMB’nin “bekle-ve-gör” politikasını izlemeye devam edeceğini ve munzam karşılıklarda bir artışa gitmeyeceğini düşünüyoruz. Cuma günü yayınlanacak olan Mart ayı reel sektör güven endeksi– ve kapasite kullanım oranı da bu hafta takip edilecek önemli veriler arasında.

*Kısa vadede enflasyonda düşüş beklendiğinden enflasyona endeksli kağıtları önermiyoruz.

*Pozisyon almak isteyen yatırımcıların değişken kuponlu kıymetleri kısa vadeli kıymetlerin yerine tercih etmesini öneriyoruz.

*Uzun vadeli tutmak amacı ile 10-yıl vadeli kıymetlerin mevcut seviyelerde hala cazip olduğunu düşünüyoruz ve bu kıymetlerde pozisyon alınmasını öneriyoruz.

*Gösterge kıymetin getirisindeki son dönem artışları iyi bir giriş fırsatı olarak değerlendiriyoruz ve alış önerisi veriyoruz.

*Kısa vadede kalmak isteyen yatırımcılar için mevduat önermeye devam ediyoruz.

Türkiye’ye yabancı fon girişlerinin artmasıyla, tahvil ve bono piyasası geçtiğimiz hafta başında global piyasalardan ayrıştı ve kazançlar kaydetti.

Eğrinin tüm vadelerinde kayda değer artışlar gözlense de, gösterge kıymette daha yoğundu. Ancak Japonya ve Ortadoğu ile ilgili belirsizliklerin artmasıyla, kazançların bir kısmını geri verildi. Fakat Libya’nın ateşkes kararı üzerine, tekrar bir düzeltme gözlendi. Gösterge kıymetin faizi haftayı %8,75 bileşikte,10 bp aşağıda, 10 yıl vadeli sabit kuponlu kıymetin faizi ise haftalık bazda 17bp artış göstererek, haftayı % 9,68 seviyesinden sonlandırdı. Bu haftaya baktığımızda başlıca gündem maddesi Çarşamba günü gerçekleşecek olan Para Politikası Kurulu kararı olacak. TCMB’nin “bekle-ve-gör” politikasını izlemeye devam edeceğini ve munzam karşılıklarda bir artışa gitmeyeceğini düşünüyoruz. Cuma günü yayınlanacak olan Mart ayı reel sektör güven endeksi– ve kapasite kullanım oranı da bu hafta takip edilecek önemli veriler arasında.

*Kısa vadede enflasyonda düşüş beklendiğinden enflasyona endeksli kağıtları önermiyoruz.

*Pozisyon almak isteyen yatırımcıların değişken kuponlu kıymetleri kısa vadeli kıymetlerin yerine tercih etmesini öneriyoruz.

*Uzun vadeli tutmak amacı ile 10-yıl vadeli kıymetlerin mevcut seviyelerde hala cazip olduğunu düşünüyoruz ve bu kıymetlerde pozisyon alınmasını öneriyoruz.

*Gösterge kıymetin getirisindeki son dönem artışları iyi bir giriş fırsatı olarak değerlendiriyoruz ve alış önerisi veriyoruz.

*Kısa vadede kalmak isteyen yatırımcılar için mevduat önermeye devam ediyoruz.

İş Yatırım'ın en çok önerilenler hisseler listesi

Bu hafta 9 hisse İş Yatırım'ın en çok önerilenler listesine girerken 5 hisse en az önerilenler arasına girdi.

İMKB'de işlem gören şirketlerin analizi

Uzmanlar İMKB'de işlem gören şirketleri analiz etti ve hisseler için şu önerilerde bulundu.

Goldaş altın mı buldu?

Mali’deki altın madeni şirketiyle ilgili yeniden değerleme yaptıran şirketin hisseleri deyim yerindeyse uçuşa geçti!

Uzun süredir düşüşü eğiliminde olan Goldaş hisseleri üst üste gelen açıklamalardan sonra tırmanışa geçti. Şirket önce Goldart Holding’in borsa dışında 3 milyon lot hisseyi 0.80 liradan sattığını duyurdu. Ardından Mali’deki altın madeni iştirakinin yeniden değerleme işlemini yapıldığı duyuruldu.

Bu konuda yapılan açıklamada şu ditaylara dikkat çekildi; “Şirketimizin, altın madenciliği sektöründe ciddi fırsatları bünyesinde barındıran Mali'de Makono bölgesinde 158 km2 arazi üzerinde altın madeni yataklarına sahip, toplamda %70 iştiraki bulunan BTC (Belgium Trading Company/Mali-SARL)'nin, daha önceki özel durum açıklamaları ile kamuoyuna duyurduğumuz proje değerinde, geçen zaman içinde bir değer değişiminin bulunup bulunmadığının değerlendirilmesi amacıyla, Eren Bağımsız Denetim ve YMM A.Ş. (Member Firm of Grant Thornton International)'ye "Makono Projesi"nin güncel değerinin tespitine ilişkin değerleme raporu yaptırılmış olup;

İndirgenmiş Nakit Akımları Analizi Yöntemleri (İNAA)'ne göre yapılan hesaplamalar

sonucunda, projenin tahmini değeri 240.500.000 USD olarak belirlenmiş ve iştirakimizin

dünya altın ounce fiyatındaki artışlardan olumlu etkilendiği kanaati hasıl olmuştur.”

Cuma günü gelen bu açıklamanın etkisiyle yükselişini hızlandıran hisse bugün yüzde 10 çıkışla 1.03 liraya ulaştı.

Yatırımcılar ise şu soruya yanıt arıyor:

ŞİRKET 27 ARALIK 2010 TARİHİNDE TAHSİSLİ SERMAYE ARTIRIMI YAPTI. 1050 TL FİYATTAN 40 MİLYON HİSSE ARTIRIM YAPARAK 120 MİLYON TL SERMAYESİ OLDU.

SONRASINDA OLAN GELİŞMELER!!!!!

http://www.kap.gov.tr/yay/Bildirim/Bildirim.aspx?id=137755

1-21 OCAK 1010 TL FİYATTAN 4 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/47172.pdf

ZARAR 160.000 TL

2-11 ŞUBAT 097 FİYATTAN 4 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/47836.pdf

ZARAR 320.000 TL

3-4 MART 080 FİYATTAN 3 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/49054.pdf

ZARAR 750.000 TL

4-16 MART 080 DEN 3 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/49801.pdf

ZARAR 750.000

SORUYORUZ

1-2 AYDA 1.980.000 TL ŞİRKET NEDEN ZARAR ETTİRİLDİ???

Uzun süredir düşüşü eğiliminde olan Goldaş hisseleri üst üste gelen açıklamalardan sonra tırmanışa geçti. Şirket önce Goldart Holding’in borsa dışında 3 milyon lot hisseyi 0.80 liradan sattığını duyurdu. Ardından Mali’deki altın madeni iştirakinin yeniden değerleme işlemini yapıldığı duyuruldu.

Bu konuda yapılan açıklamada şu ditaylara dikkat çekildi; “Şirketimizin, altın madenciliği sektöründe ciddi fırsatları bünyesinde barındıran Mali'de Makono bölgesinde 158 km2 arazi üzerinde altın madeni yataklarına sahip, toplamda %70 iştiraki bulunan BTC (Belgium Trading Company/Mali-SARL)'nin, daha önceki özel durum açıklamaları ile kamuoyuna duyurduğumuz proje değerinde, geçen zaman içinde bir değer değişiminin bulunup bulunmadığının değerlendirilmesi amacıyla, Eren Bağımsız Denetim ve YMM A.Ş. (Member Firm of Grant Thornton International)'ye "Makono Projesi"nin güncel değerinin tespitine ilişkin değerleme raporu yaptırılmış olup;

İndirgenmiş Nakit Akımları Analizi Yöntemleri (İNAA)'ne göre yapılan hesaplamalar

sonucunda, projenin tahmini değeri 240.500.000 USD olarak belirlenmiş ve iştirakimizin

dünya altın ounce fiyatındaki artışlardan olumlu etkilendiği kanaati hasıl olmuştur.”

Cuma günü gelen bu açıklamanın etkisiyle yükselişini hızlandıran hisse bugün yüzde 10 çıkışla 1.03 liraya ulaştı.

Yatırımcılar ise şu soruya yanıt arıyor:

ŞİRKET 27 ARALIK 2010 TARİHİNDE TAHSİSLİ SERMAYE ARTIRIMI YAPTI. 1050 TL FİYATTAN 40 MİLYON HİSSE ARTIRIM YAPARAK 120 MİLYON TL SERMAYESİ OLDU.

SONRASINDA OLAN GELİŞMELER!!!!!

http://www.kap.gov.tr/yay/Bildirim/Bildirim.aspx?id=137755

1-21 OCAK 1010 TL FİYATTAN 4 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/47172.pdf

ZARAR 160.000 TL

2-11 ŞUBAT 097 FİYATTAN 4 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/47836.pdf

ZARAR 320.000 TL

3-4 MART 080 FİYATTAN 3 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/49054.pdf

ZARAR 750.000 TL

4-16 MART 080 DEN 3 MİLYON HİSSE

http://www.kap.gov.tr/yay/Download/Bildirim/Ek/49801.pdf

ZARAR 750.000

SORUYORUZ

1-2 AYDA 1.980.000 TL ŞİRKET NEDEN ZARAR ETTİRİLDİ???

Kartonsan temettü dağıtacak

Kartonsan Karton Sanayi Ve Ticaret A.Ş.'den yapılan açıklamaya göre 2010 yılı kârından nakit temettü ödemesi yapılacak.

Kartonsan Karton Sanayi Ve Ticaret A.Ş.'den Kamuyu Aydınlatma Platformu'na yapılan açıklamaya göre 2010 yılı kârından nakit temettü ödemesi yapılacak. Açıklamaya göre kâr dağıtım oranları şöyle: "2010 yılı dönem karından 1-TL nominal bedelli adi ve imtiyazlı (A grubu) hisse senetlerine hisse başına; (Brüt) 0,62-TL (% 61,995 oranında), 1-TL nominal bedelli imtiyazlı (A grubu) hisse senetlerine hisse başına (Brüt) 432.606,52-TL (% 46260714,22 oranında), Yönetim Kurulu Üyelerine toplam (Brüt) 692.170,43-TL olmak üzere Toplam 3.316.179,70-TL Brüt karın 23.03.2011 tarihinde nakit olarak dağıtılmasına karar verilmiştir. Kar dağıtım tablosu ekte sunulmuştur."

Kartonsan Karton Sanayi Ve Ticaret A.Ş.'den Kamuyu Aydınlatma Platformu'na yapılan açıklamaya göre 2010 yılı kârından nakit temettü ödemesi yapılacak. Açıklamaya göre kâr dağıtım oranları şöyle: "2010 yılı dönem karından 1-TL nominal bedelli adi ve imtiyazlı (A grubu) hisse senetlerine hisse başına; (Brüt) 0,62-TL (% 61,995 oranında), 1-TL nominal bedelli imtiyazlı (A grubu) hisse senetlerine hisse başına (Brüt) 432.606,52-TL (% 46260714,22 oranında), Yönetim Kurulu Üyelerine toplam (Brüt) 692.170,43-TL olmak üzere Toplam 3.316.179,70-TL Brüt karın 23.03.2011 tarihinde nakit olarak dağıtılmasına karar verilmiştir. Kar dağıtım tablosu ekte sunulmuştur."

yabancıların yeni gözdesi!

Yabancılar 2011 yılında imalat sanayiye gözünü dikti. 2010 yılında 867 milyon dolarlık uluslararası doğrudan sermayesi imalat sanayi sektörü için Türkiye’ye getiren yabancılar 2011 yılının Ocak ayında en çok uluslararası doğrudan yatırım girişini 106 milyon dolarla bu sektörden Türkiye’ye getirdi.

ANKA’nın Hazine Müsteşarlığı verilerinden yaptığı belirlemelere göre, doğrudan sermaye girişlerinin sektörlere göre dağılımına bakıldığında imalat sanayide faaliyette bulunan firmaların Ocak ayında 106 milyon dolarlık yatırım girişi yaptığı belirlendi.

Yabancılar 2010 yılı sonunda da 867 milyon dolarlık uluslararası doğrudan sermayeyi imalat sanayi yatırımları için Türkiye’ye getirmişti. İmalat sanayi yatırım girişlerinin alt kalemleri incelendiğinde en çok yatırım girişinin 68 milyon dolarla elektrikli optik aletler imalatında gerçekleştiği belirlendi.

Ocak ayında en yüksek ikinci sermaye girişi ise elektrik, gaz ve su yatırımlarında meydana geldi. Yabancıların 2 milyar 71 milyon dolarlık uluslararası doğrudan sermayesi ile 2010 yılını birincilikle kapatan bu sektörde Ocak ayında uluslararası doğrudan yatırım girişi 78 milyon dolar oldu.

Elektrik, gaz ve su sektörünü sırayla, 58 milyon dolarla gayrimenkul kiralama ve iş faaliyetleri, 40 milyon dolarla inşaat sektörü ve 22 milyon dolarla mali aracı kuruluşların yatırım girişleri takip etti.

ANKA’nın Hazine Müsteşarlığı verilerinden yaptığı belirlemelere göre, doğrudan sermaye girişlerinin sektörlere göre dağılımına bakıldığında imalat sanayide faaliyette bulunan firmaların Ocak ayında 106 milyon dolarlık yatırım girişi yaptığı belirlendi.

Yabancılar 2010 yılı sonunda da 867 milyon dolarlık uluslararası doğrudan sermayeyi imalat sanayi yatırımları için Türkiye’ye getirmişti. İmalat sanayi yatırım girişlerinin alt kalemleri incelendiğinde en çok yatırım girişinin 68 milyon dolarla elektrikli optik aletler imalatında gerçekleştiği belirlendi.

Ocak ayında en yüksek ikinci sermaye girişi ise elektrik, gaz ve su yatırımlarında meydana geldi. Yabancıların 2 milyar 71 milyon dolarlık uluslararası doğrudan sermayesi ile 2010 yılını birincilikle kapatan bu sektörde Ocak ayında uluslararası doğrudan yatırım girişi 78 milyon dolar oldu.

Elektrik, gaz ve su sektörünü sırayla, 58 milyon dolarla gayrimenkul kiralama ve iş faaliyetleri, 40 milyon dolarla inşaat sektörü ve 22 milyon dolarla mali aracı kuruluşların yatırım girişleri takip etti.

19 Mart 2011 Cumartesi

Sermaye artırımı ve arz başvuruları

Bu hafta çok sayıda şirket sermaye artırımı ve yeni halka arz için Sermaye Piyasası Kurulu'na başvurdu.

Işıklar Yatırım Holding 130 milyon liralık bedelli hisse senedi ihracı, Bimeks Bilgi İşlem ve Dış Ticaret de 18 milyon liralık hissenin halka arzı için Sermaye Piyasası Kurulu'na (SPK) başvurdu.

SPK'nın haftalık bültenine göre, bu hafta, 2 şirket bedelli hisse senedi, 2 banka tahvil, 4 şirket de hisse senetlerinin halka arzı için kurula başvuruda bulundu.

Bültene göre, Garanti Bankası 2 milyar 379 milyon 600 bin lira (1,5 milyar dolar) tutarında tahvil ihraç etmek için başvuru yaptı. İhraç edilecek tahvillerin, yurt dışında yerleşik gerçek ve tüzel kişilere satılması planlanıyor. Başvuru tutarı olan 1,5 milyar dolar, Merkez Bankası'nın 17 Mart 2011 tarihindeki döviz kuru üzerinden 2 milyar 379,6 milyon lira olarak TL'ye çevrildi.

Denizbank da 2 milyar liralık tahvil ihracı için SPK'ya başvurdu.

Bültene göre, Işıklar Yatırım Holding A.Ş, ''Halka Açık Anonim Ortaklıkların Fon Çıkışı Gerektirmeyen Sermaye Azaltımı İşlemlerinde Uyulacak Esaslar'' çerçevesinde şirket sermayesinin 140 milyon liradan 70 milyon liraya azaltılması ve eşzamanlı olarak 200 milyon liraya artırılması işlemi çerçevesinde, 130 milyon liralık hissenin bedelli hisse senedi ihracı için başvurdu.

Yataş Yatak ve Yorgan Sanayi Ticaret A.Ş de şirket birleşmeleri nedeniyle, daha önce 1 milyon 701 bin 173 lira olarak yaptığı sermaye artırım başvurusunu, artırılacak sermayenin tutarını 109 bin 878 lira olarak değiştirerek yeniledi ve bu kapsamda aynı tutarda bedelli hisse senedi ihracı için izin talebinde bulundu.

-BİMEKS BİLGİ İŞLEM'İN HALKA ARZI ...