Afyon Çimento'dan yapılan açıklama;

Ana şirketimiz Ciments Français, Afyon Çimento Sanayi Türk A.Ş.'yi ("Şirket"), 24 Şubat 2011 tarihinde Set Çimento Sanayi ve Ticaret A.Ş. hisselerinin %99,81'ine ve Met Teknik servis ve Maden Sanayi Ticaret A.Ş. hisselerinin %99,99'una sahip olan Set Group Holding A.Ş. nezdindeki bütün hisselerinin (%100) satımı konusunda Limak Anadolu Çimento İnşaat Malzemeleri San. ve Tic. A.S. ile bir hisse satın alma sözleşmesi ("Hisse Satın Alma Sözleşmesi") akdettiği hususunda bilgilendirmiştir. Söz konusu işlemin tamamlanmasının, sözleşme altında belirlenen diğer şart ve koşulların yanı sıra, ilgili Türkiye'de ilgili makamlarının onayına bağlı olduğu ve işlemin 2011 yılının ikinci çeyreğinde tamamlanmasının öngörüldüğü belirtilmiştir.

Afyon Çimento San. T.A.Ş., söz konusu işlemin kapsamına dahil edilmemiştir. Ana şirketimiz Ciments Français, Şirketimiz ve Şirketimizin varlıkları ile ilgili olarak gelecekte en iyi endüstriyel ve finansal alternatiflerin değerlendirilebileceği hakkında Şirketimizi bilgilendirmiştir.

Hisse Satın Alma Sözleşmesi kapsamında öngörülen işlemin başarı ile tamamlanması durumunda, Afyon Çimento San. T.A.Ş. ve Set Group Holding A.Ş. arasındaki yönetim hizmetleri feshedilecek olup, Şirket'in yönetim yapısı güçlendirilecektir.

Yukarıda yer alan konulara ilişkin yeni bilgiler elde edilmesi halinde bunlar kamuya açıklanacak olup, bu hususlar ile ilgili gelişmeler hakkında gerekli bilgilendirmeler yapılacaktır.

Yukarıdaki açıklamalarımızın, Sermaye Piyasası Kurulu'nun Seri: VIII, No:54 sayılı Tebliğinde yer alan esaslara uygun olduğunu, bu konuda/konularda tarafımıza ulaşan bilgileri tam olarak yansıttığını; bilgilerin defter, kayıt ve belgelerimize uygun olduğunu, konuyla ilgili bilgileri tam ve doğru olarak elde etmek için gerekli tüm çabaları gösterdiğimizi ve yapılan bu açıklamalardan sorumlu olduğumuzu beyan ederiz.

27 Şubat 2011 Pazar

23 Şubat 2011 Çarşamba

Kartonsan neden düştü?

Kartonsan Genel Kurul'a önereceği nakit temettü oranını açıkladı. Bedelsiz sermaye artırım potansiyeliyle geçtiğimiz ayda yükselen Kartonsan hisseleri dün şirketten yapılan nakit 0,5260 tl temettü verileceği ve genel kurulun 21 martta yapılacağı haberi sonrası yatırımcılar sermaye artırımının olmayacağını öngörüp satışa geçti.

1 - Nakit temettu icin 3,316,179 TL brut ayiran sirket aslinda - hani su herkesin cok bildigi, 4625% bedelsiz potansiyeli hesaplarken kullanilan ve sermaye artiriminda kullanilabilecek toplam tutari gosteren 131,214,578 TL'nin sadece cok cuzzi bir bolumunu feda etmistir. Bunun yarisini temettuye ayirsaydi bedelsiz sermaye artimi icin kullanabilecei parasi daha azalirdi. Binde 2 kar payi dagitmasi daha guclu bir sermaye artirimina imkan vermesi anlamina gelir. (*)

2 - KARTN Kayitli Sermaye Sistemi'ne tabidir yani sermaye artirim kararini YK kendi basina verebilir. Bunun icin bir sene yani GK'yi beklemeye gerek yoktur. Yani o cok beklenen ve herkesin hayallerini susleyen Sermaye Artisi sadece bir YK toplantisina bakar ve bu da her an olabilir.

3 - KARTN'un odenmis sermayesi 2,837,014 TLdir. Ama 25/12/2008'den itibaren kaydettirdigi ve cikmaya hazirlandigi sermaye tavani 100,000,000 TL'dir. Bu benim takip ettigim kagitlar arasinda en yuksek oran. 1.maddede bahsettigim sermaye artiriminda kullanabilecegi tutari hatirlayin. Yani burada bir AFYON potansiyeli var.

4 - Bugunku haberdeki nakit temettu tutari YK'nin GK'ya teklifi niteligindedir; kabule edilebilir, rededilebilir, degistirilebilir.

5 - Bir arkadasim bahsetmisti, bedelsiz sermaye artirimlari oncesi piyasada once beklentileri kirarlar diye, tamamen katiliyorum. Bu sakinlik donemlerinde baskasinin elindeki mali toplayanlar cok olur, tabi mali elinden kaciranlar da. Sermaye artimi ilaninda da herkes trenin arkasindan bakakalir.

6 - Eyvah taban oldu kagidim eriyor diye paniklemeye de gerek yok; yarin ilk seans hic tepki gelmez ve tekrar taban olsa bile en fazla %4.45 duser ve kagit en dusuk 236 olur. Ya 2. seans oncesi ya da 2. seans boyunca tepki alimlari mutlaka gelecektir.

Kisaca kagittaki beklentiler bitmemistir. Herkes buna gore kendi kararini versin.

1 - Nakit temettu icin 3,316,179 TL brut ayiran sirket aslinda - hani su herkesin cok bildigi, 4625% bedelsiz potansiyeli hesaplarken kullanilan ve sermaye artiriminda kullanilabilecek toplam tutari gosteren 131,214,578 TL'nin sadece cok cuzzi bir bolumunu feda etmistir. Bunun yarisini temettuye ayirsaydi bedelsiz sermaye artimi icin kullanabilecei parasi daha azalirdi. Binde 2 kar payi dagitmasi daha guclu bir sermaye artirimina imkan vermesi anlamina gelir. (*)

2 - KARTN Kayitli Sermaye Sistemi'ne tabidir yani sermaye artirim kararini YK kendi basina verebilir. Bunun icin bir sene yani GK'yi beklemeye gerek yoktur. Yani o cok beklenen ve herkesin hayallerini susleyen Sermaye Artisi sadece bir YK toplantisina bakar ve bu da her an olabilir.

3 - KARTN'un odenmis sermayesi 2,837,014 TLdir. Ama 25/12/2008'den itibaren kaydettirdigi ve cikmaya hazirlandigi sermaye tavani 100,000,000 TL'dir. Bu benim takip ettigim kagitlar arasinda en yuksek oran. 1.maddede bahsettigim sermaye artiriminda kullanabilecegi tutari hatirlayin. Yani burada bir AFYON potansiyeli var.

4 - Bugunku haberdeki nakit temettu tutari YK'nin GK'ya teklifi niteligindedir; kabule edilebilir, rededilebilir, degistirilebilir.

5 - Bir arkadasim bahsetmisti, bedelsiz sermaye artirimlari oncesi piyasada once beklentileri kirarlar diye, tamamen katiliyorum. Bu sakinlik donemlerinde baskasinin elindeki mali toplayanlar cok olur, tabi mali elinden kaciranlar da. Sermaye artimi ilaninda da herkes trenin arkasindan bakakalir.

6 - Eyvah taban oldu kagidim eriyor diye paniklemeye de gerek yok; yarin ilk seans hic tepki gelmez ve tekrar taban olsa bile en fazla %4.45 duser ve kagit en dusuk 236 olur. Ya 2. seans oncesi ya da 2. seans boyunca tepki alimlari mutlaka gelecektir.

Kisaca kagittaki beklentiler bitmemistir. Herkes buna gore kendi kararini versin.

22 Şubat 2011 Salı

GS hisseleri neden yükseliyor?

Dün KAP'a yapılan açıklamadan sonra şirketle ilgili yeni beklentiler alınmaya başlandı.

Sportif AŞ ve Futbol AŞ şirketlerini birleştiren ve TT Arena gibi dev bir stadın açılışını yapan Galatasaray hisseleri son dönemde oldukça sert hareketlere sahne oluyor. Şirketle ilgili yeni beklenti ise Riva Projesi. Kulüp nisan ayında sonuçlanması beklenen ihale sonrası 250 milyon dolar gelir hedefliyor. Şirketle ilgili bir önemli gelişme ise dün yaşandı. Galatasaray KAP'a şu açıklamayı yaptı: "Şirketimizin halka açıklanan 30 Kasım 2010 tarihli konsolide mali tablolarına göre TTK 324 kapsamında değerlendirilmesi gerektiğinden, bu kapsamda sözkonusu madde ve SPK mevzuatı çerçevesinde yapılması gereken işlemlerin ne şekilde yürütüleceği konusunda Şirketimiz Yönetim Kurulu tarafından halen değerlendirme yapılmaktadır ve konuya ilişkin gelişmelerden kamuoyu bilgilendirilecektir."

TTK'nın 324. maddesi şöyle: "Esas sermayenin karşılıksız kalması (sermaye kaybı) ve borca batıklık ortaklığın malvarlığı yapısının bozulması anlamına gelir. Anonim ortaklığın malvarlığı yapısının bozulmasıyla ilgili temel düzenleme." Açıklamadan anlaşıldığına göre 2 milyon lira sermayesi bulunan şirket, yüksek borçları nedeniyle sıkıntı yaşıyor. Aslında bu olumsuz bir durum! Peki hisseler neden yükseliyor? Kulislerde, şirketin mali yapısını düzeltmek için öncelikle elindeki varlıkları yeniden değerleyeceği ve sermaye artırımına gideceği konuşuluyor.

Sportif AŞ ve Futbol AŞ şirketlerini birleştiren ve TT Arena gibi dev bir stadın açılışını yapan Galatasaray hisseleri son dönemde oldukça sert hareketlere sahne oluyor. Şirketle ilgili yeni beklenti ise Riva Projesi. Kulüp nisan ayında sonuçlanması beklenen ihale sonrası 250 milyon dolar gelir hedefliyor. Şirketle ilgili bir önemli gelişme ise dün yaşandı. Galatasaray KAP'a şu açıklamayı yaptı: "Şirketimizin halka açıklanan 30 Kasım 2010 tarihli konsolide mali tablolarına göre TTK 324 kapsamında değerlendirilmesi gerektiğinden, bu kapsamda sözkonusu madde ve SPK mevzuatı çerçevesinde yapılması gereken işlemlerin ne şekilde yürütüleceği konusunda Şirketimiz Yönetim Kurulu tarafından halen değerlendirme yapılmaktadır ve konuya ilişkin gelişmelerden kamuoyu bilgilendirilecektir."

TTK'nın 324. maddesi şöyle: "Esas sermayenin karşılıksız kalması (sermaye kaybı) ve borca batıklık ortaklığın malvarlığı yapısının bozulması anlamına gelir. Anonim ortaklığın malvarlığı yapısının bozulmasıyla ilgili temel düzenleme." Açıklamadan anlaşıldığına göre 2 milyon lira sermayesi bulunan şirket, yüksek borçları nedeniyle sıkıntı yaşıyor. Aslında bu olumsuz bir durum! Peki hisseler neden yükseliyor? Kulislerde, şirketin mali yapısını düzeltmek için öncelikle elindeki varlıkları yeniden değerleyeceği ve sermaye artırımına gideceği konuşuluyor.

Türk rakısına müthiş fiyat!

Diageo, Mey İçki'yi, Texas Pasific Group ve Actera'dan 3.3 milyar TL (2.1 milyar dolar) işletme değeri ile satın alma konusunda mutabakata vardı.

İngiliz sermayeli ve dünyanın en büyük alkollü içki üreticisi konumunda bulunan Diageo'dan yapılan açıklamaya göre, anlaşmanın, rekabet onaylarının dahil olduğu mutat kapanış koşullarına tabi olması ve satın alma işleminin 2011 yılının ikinci yarısında tamamlanması bekleniyor.

Açıklamada, satın almanın ardından birinci yıl sonunda hisse başı karının yaklaşık yüzde 1 oranında artması, yüzde 13'lük sermaye ağırlıklı ortalama maliyete göre beşinci yılda ekonomik karın pozitif olması, yüksek büyümede yüksek marj kategorilerinin beklendiği ifade edildi.

Türkiye'nin, GSYH büyümesinin iki katı oranında tüketici harcaması büyümesi öngörüsüyle Diageo için cazip özellikler sunduğu belirtilen açıklamada, Diageo'nun, Mey'in güçlü dağıtım ağı ve müşteri ilişkileriyle pazara erişimini artırarak, hızla büyüyen bu pazarda uluslararası alkollü içki markalarının büyümesini de hızlandıracağı kaydedildi. Satın alma işleminin, nakit kaynaklar ve borçlanma ile karşılanacağı bildirildi.

Diageo Üst Yöneticisi (CEO) Paul Walsh satın almaya ilişkin, şunları kaydetti:

''Türkiye, güçlü GSYH büyümesiyle Diageo için cazip ve büyüyen bir pazar. Mey İçki'nin satın alınması, hızlı büyüyen Türkiye alkollü içecek pazarındaki mevcut konumumuzu değiştirecek. Bu operasyon bize en önemli yerel alkollü içki kategorilerinin lider markalarını, muazzam bir dağıtım ağını ve etkinliği kanıtlanmış idari kadrosunu sağlayacak. Mey İçki'nin satın alınması ayrıca Diageo'ya uluslararası seçkin alkollü içki markalarının Türkiye'de uzun vadeli büyümesini hızlandırabileceği güçlü bir platform sunuyor.

Karlılık kriterimizi karşılayan bu satın alma, Diageo ortalamasının üzerinde üst seviye büyüme ile kar marjında artış sağlıyor. Mey İçki markalarını ve idari kadrosunu Diageo bünyesine katmaktan büyük memnuniyet duyuyorum. Bu yatırım, Diageo'nun Çin ve Vietnam gibi orta sınıfın hızla büyüdüğü, gelişmekte olan pazarlardaki varlığını artırma stratejisinin devamı niteliğinde.''

2010 SATIŞ CİROSU 766 MİLYON LİRA...

Mey İçki'den yapılan açıklamada ise, Mey İçki'nin satış cirosunun 2010 yılı itibarıyla 766 milyon lira olarak gerçekleştiği, şirketin Türkiye'de rakıdaki pazar liderliğinin yanında votka kategorisinde de lider konumda bulunduğu, ülke genelinde yaygın bir satış ve dağıtım ağına sahip olduğu belirtildi.

Açıklamaya göre, Mey İçki satış sonrasında Diageo Avrupa'nın bir parçası olurken, mevcut yönetim ekibi tarafından yönetilmeye devam edecek. Şirketin son 3 yılda büyümesini sağlayan yönetim ekibi, satış anlaşmasının bir parçası olarak hisselerinin bir bölümünü Diageo çalışan teşvik programında değerlendirilecek.

TPG Partner ve Mey İçki Yönetim Kurulu Başkanı Vincenzo Morelli konuya ilişkin değerlendirmesinde, şunları kaydetti:

''TPG'nin operasyonel odaklılığı ve sürekli desteği, Mey'in yönetim ekibinin şirketi, daha gelişkin operasyonlar, düşük borç, yüksek nakit seviyesi ve artan pazar payıyla daha verimli ve üretken bir hale getirmeye yardımcı oldu. Anlaşma, Türkiye'nin elverişli makro ekonomik koşullarının da etkisiyle, Mey'in Diageo'nun sahipliğinde büyümesini yeni bir aşamaya taşımasında gerekli platformu oluşturacak. Türkiye'ye giren ilk özel sermaye fonlarından biri olarak Türkiye'ye ilişkin edinmiş olduğumuz bilgi birikiminin, şirketleri geliştirip büyütmedeki özel tecrübemizle birleşerek, bu cazip pazarda bize yeni yatırım fırsatları vereceğine inanıyorum.''

Mey İçki CEO'su Galip Yorgancıoğlu ise TPG ve Actera ile yakın çalışarak Mey'in dünya çapında bir şirket olmasını sağladıklarını belirtti.

Diageo'nun Mey'i satın almasının ulaşılan bu başarının onaylanması anlamına geldiğini ifade eden Yorgancıoğlu, ''Şimdi, Türkiye'nin ulaşmış olduğu ekonomik güçten de faydalanarak, dünyanın önde gelen alkollü içki şirketlerinden birinin bize sunduğu uzmanlık ve gelişim fırsatlarını değerlendirme imkanına sahip olacağız'' yorumunda bulundu.

DIAGEO HAKKINDA...

Diageo, seçkin alkollü içecek, bira ve şarap markalarından oluşan koleksiyonuyla dünyanın önde gelen yüksek kaliteli içecek üreticilerinden biri konumunda buluyor.

Başlıca markaları Johnnie Walker, Crown Royal, J&B, Windsor, Buchanan's ve Bushmills viskileri, Smirnoff, Ciroc ve Ketel One votkaları, Baileys, Captain Morgan, Jose Cuervo, Tanqueray ve Guinness'tir.

Diageo, ürünleri tüm dünyada 180'in üzerinde ülkede satılırken, şirket hisseleri New York ve Londra borsalarına işlem görüyor.

İngiliz sermayeli ve dünyanın en büyük alkollü içki üreticisi konumunda bulunan Diageo'dan yapılan açıklamaya göre, anlaşmanın, rekabet onaylarının dahil olduğu mutat kapanış koşullarına tabi olması ve satın alma işleminin 2011 yılının ikinci yarısında tamamlanması bekleniyor.

Açıklamada, satın almanın ardından birinci yıl sonunda hisse başı karının yaklaşık yüzde 1 oranında artması, yüzde 13'lük sermaye ağırlıklı ortalama maliyete göre beşinci yılda ekonomik karın pozitif olması, yüksek büyümede yüksek marj kategorilerinin beklendiği ifade edildi.

Türkiye'nin, GSYH büyümesinin iki katı oranında tüketici harcaması büyümesi öngörüsüyle Diageo için cazip özellikler sunduğu belirtilen açıklamada, Diageo'nun, Mey'in güçlü dağıtım ağı ve müşteri ilişkileriyle pazara erişimini artırarak, hızla büyüyen bu pazarda uluslararası alkollü içki markalarının büyümesini de hızlandıracağı kaydedildi. Satın alma işleminin, nakit kaynaklar ve borçlanma ile karşılanacağı bildirildi.

Diageo Üst Yöneticisi (CEO) Paul Walsh satın almaya ilişkin, şunları kaydetti:

''Türkiye, güçlü GSYH büyümesiyle Diageo için cazip ve büyüyen bir pazar. Mey İçki'nin satın alınması, hızlı büyüyen Türkiye alkollü içecek pazarındaki mevcut konumumuzu değiştirecek. Bu operasyon bize en önemli yerel alkollü içki kategorilerinin lider markalarını, muazzam bir dağıtım ağını ve etkinliği kanıtlanmış idari kadrosunu sağlayacak. Mey İçki'nin satın alınması ayrıca Diageo'ya uluslararası seçkin alkollü içki markalarının Türkiye'de uzun vadeli büyümesini hızlandırabileceği güçlü bir platform sunuyor.

Karlılık kriterimizi karşılayan bu satın alma, Diageo ortalamasının üzerinde üst seviye büyüme ile kar marjında artış sağlıyor. Mey İçki markalarını ve idari kadrosunu Diageo bünyesine katmaktan büyük memnuniyet duyuyorum. Bu yatırım, Diageo'nun Çin ve Vietnam gibi orta sınıfın hızla büyüdüğü, gelişmekte olan pazarlardaki varlığını artırma stratejisinin devamı niteliğinde.''

2010 SATIŞ CİROSU 766 MİLYON LİRA...

Mey İçki'den yapılan açıklamada ise, Mey İçki'nin satış cirosunun 2010 yılı itibarıyla 766 milyon lira olarak gerçekleştiği, şirketin Türkiye'de rakıdaki pazar liderliğinin yanında votka kategorisinde de lider konumda bulunduğu, ülke genelinde yaygın bir satış ve dağıtım ağına sahip olduğu belirtildi.

Açıklamaya göre, Mey İçki satış sonrasında Diageo Avrupa'nın bir parçası olurken, mevcut yönetim ekibi tarafından yönetilmeye devam edecek. Şirketin son 3 yılda büyümesini sağlayan yönetim ekibi, satış anlaşmasının bir parçası olarak hisselerinin bir bölümünü Diageo çalışan teşvik programında değerlendirilecek.

TPG Partner ve Mey İçki Yönetim Kurulu Başkanı Vincenzo Morelli konuya ilişkin değerlendirmesinde, şunları kaydetti:

''TPG'nin operasyonel odaklılığı ve sürekli desteği, Mey'in yönetim ekibinin şirketi, daha gelişkin operasyonlar, düşük borç, yüksek nakit seviyesi ve artan pazar payıyla daha verimli ve üretken bir hale getirmeye yardımcı oldu. Anlaşma, Türkiye'nin elverişli makro ekonomik koşullarının da etkisiyle, Mey'in Diageo'nun sahipliğinde büyümesini yeni bir aşamaya taşımasında gerekli platformu oluşturacak. Türkiye'ye giren ilk özel sermaye fonlarından biri olarak Türkiye'ye ilişkin edinmiş olduğumuz bilgi birikiminin, şirketleri geliştirip büyütmedeki özel tecrübemizle birleşerek, bu cazip pazarda bize yeni yatırım fırsatları vereceğine inanıyorum.''

Mey İçki CEO'su Galip Yorgancıoğlu ise TPG ve Actera ile yakın çalışarak Mey'in dünya çapında bir şirket olmasını sağladıklarını belirtti.

Diageo'nun Mey'i satın almasının ulaşılan bu başarının onaylanması anlamına geldiğini ifade eden Yorgancıoğlu, ''Şimdi, Türkiye'nin ulaşmış olduğu ekonomik güçten de faydalanarak, dünyanın önde gelen alkollü içki şirketlerinden birinin bize sunduğu uzmanlık ve gelişim fırsatlarını değerlendirme imkanına sahip olacağız'' yorumunda bulundu.

DIAGEO HAKKINDA...

Diageo, seçkin alkollü içecek, bira ve şarap markalarından oluşan koleksiyonuyla dünyanın önde gelen yüksek kaliteli içecek üreticilerinden biri konumunda buluyor.

Başlıca markaları Johnnie Walker, Crown Royal, J&B, Windsor, Buchanan's ve Bushmills viskileri, Smirnoff, Ciroc ve Ketel One votkaları, Baileys, Captain Morgan, Jose Cuervo, Tanqueray ve Guinness'tir.

Diageo, ürünleri tüm dünyada 180'in üzerinde ülkede satılırken, şirket hisseleri New York ve Londra borsalarına işlem görüyor.

21 Şubat 2011 Pazartesi

Denizli Cam hisselerinde neler oluyor?

Denizli Cam hisselerinde geçen hafta oldukça sert düşüş yaşandı. Bu hisseyle birlikte çok sayıda hisse düşüşe geçti. Borsa kulislerinde çok farklı yorumlar gündeme geldi. Geçen hafta bunların bir kısmını sayfalaramıza taşıdık. Bugün ise "Uzun Saçlı Sinan" ismiyle yorum yazan okuyucumuz şu iddialarda bulundu: "Bu Denizli Cam olayı yanlış yorumlanddırılmış. Bir kere bu tahtaya 4000 tl den girip 30000 tl yapan kişi Fevzi değil: adı yusuf soyadı TEKER dir. Adana cıvarında iş yapar Mecnur'un eski brokerliğini yapardı. Fevzi'nin bu tahtaya bulaşması elindeki İBTYO hisseleriyle Denizli Cam değişimidir. Yusuf 'la hisseleri değiştiler.Yusuf elindeki İBTYO'ları tabana verince Fevzi'de Yusuf'tan çizdiği Denizli Cam'ları tabana verdi. Burada iki spek in birbirlerine güvensizliği ve vaadettiklerini yapmamaktan kaynaklanıyor.saygılarımla doğrusu bu şekilde olmuştur her iki kağıda bakınca anlaşılır."

kaynak:borsagündem.com

18 Şubat 2011 Cuma

Piyasa dolandırıcıları iş başında

4 liradan 28 liraya yükselen Denizli Cam hisseleri iki günde yüzde 40 geriledi. Datagate benzeri bir operasyon sahneye konuluyor.

Piyasa dolandırıcıları bu sefer Denizli Cam hisselerinde ortaya çıktı. 4 liradan 28 liraya yükselen hisseler son iki günde yüzde 40 gerileyerek 17 liraya kadar düştü. Otomatik Durdurma Sistemi devreye girerek bugün işlemleri geçici olarak durdurdu.

Kısa bir süre önce Datagate hisselerinde benzer hareketler yaşanmıştı. Hisseler 2 liradan 9 liraya kadar yükseldikten sonra bir hafta gibi kısa sürede 4 lira seviyesinin altına gerilemişti. O dönemde Siirtli Fevzi olarak tanınan bir oyuncunun ismi tahtayla anılmıştı. Adana, Gaziantep, Malatya gibi Anadolu’nun belli illerine de yayılan piyasa dolandırıcıların hisseleri bu bölgelerdeki işadamlarına pazarladığı söyleniyor. Geçmişte yapılan benzer operasyonlarda çok sayıda kişinin canını yandığı biliniyor. Sadece Denizli Cam hisseleri değil, ismi piyasa dolandırıcılarıyla anılan birçok hissede sert düşüşler yaşanıyor. Yatırımcıların dikkatli olmaları öneriliyor.

Piyasa dolandırıcıları bu sefer Denizli Cam hisselerinde ortaya çıktı. 4 liradan 28 liraya yükselen hisseler son iki günde yüzde 40 gerileyerek 17 liraya kadar düştü. Otomatik Durdurma Sistemi devreye girerek bugün işlemleri geçici olarak durdurdu.

Kısa bir süre önce Datagate hisselerinde benzer hareketler yaşanmıştı. Hisseler 2 liradan 9 liraya kadar yükseldikten sonra bir hafta gibi kısa sürede 4 lira seviyesinin altına gerilemişti. O dönemde Siirtli Fevzi olarak tanınan bir oyuncunun ismi tahtayla anılmıştı. Adana, Gaziantep, Malatya gibi Anadolu’nun belli illerine de yayılan piyasa dolandırıcıların hisseleri bu bölgelerdeki işadamlarına pazarladığı söyleniyor. Geçmişte yapılan benzer operasyonlarda çok sayıda kişinin canını yandığı biliniyor. Sadece Denizli Cam hisseleri değil, ismi piyasa dolandırıcılarıyla anılan birçok hissede sert düşüşler yaşanıyor. Yatırımcıların dikkatli olmaları öneriliyor.

15 Şubat 2011 Salı

.jpg)

önemli şirket haberleri

İş Bankası, Şişe Cam, Ran Lojistik, Uşak Seramik, RHEA Girişim başta olmak üzere günün önemli şirket haberleri.

İMKB KAP Haberleri;

· İş Bankası, Arap Türk Bankası hisselerini 85 mn TL bedelle satmaya karar verdi.. %20,6 oranında ve 49 mn TL nominal tutardaki Arap Türk Bankası A.Ş. hissesinin, toplam 85 mn TL bedelle Libyan Foreign Bank ve onun uygun gördüğü kişi ya da kuruluşlara satılması için ilişkin genel müdürüne yetki verdiğini bildirdi..

· Şişe Cam, “Paşabahçe arazisi otel olacak” şeklinde basında çıkan haberleri yalanladı... Şişecam bağlı ortağı Paşabahçe Cam’ın Beykoz’da sahip olduğu arazisinin piyasa koşullarına göre en uygun şekilde değerlendirilmesi çok uzun zamandır topluluğun gündeminde olduğunu, ancak henüz bu yönde bir karar alınmadığını açıkladı.

· Ran Lojistik, Türkiye ve Irak arasında düzenli parsiyel taşıma hizmeti sunmaya başladı... Bu uygulama ile ihracatçı şirketlerin, gönderilerini Irak'a daha sık, daha hızlı ve daha düşük maliyetle ulaşabileceğini bildirdi..

· Türk Prysmian Kablo’da işçi sendikası grev kararı aldı... Şirket, Toplu İş sözleşmesi görüşmelerine taraf başka birçok şirketin işyerlerinde olduğu gibi, şirketin işyerinde grev kararı almış olduğunu, kararın 14 Şubat 2011’de ilan edildiğini açıkladı.

· Uşak Seramik, teknolojik yenilikler için yatırımlarını artıracak.. Şirket, değişen piyasa ve müşteri taleplerin karşılanması amacıyla şirket teknolojik yeniliklerin yapılmasına, bu amaçla 1 adet Kuru Öğütme sistemi, 1 adet Mürekkepli baskı sistemi ile mevcut kapasite içerisinde teknik granit üretim miktarını artırmaya yönelik pres sırlama ve fırın hattının leasing yoluyla alınmasına karar verdiğini bildirdi..

· RHEA Girişim’de lider sermayedar şirkete sermaye artırımı öncesi 6,1 mn TL kaynak aktardı.. Bedelli sermaye artırım öncesi Lider Sermayedar Onur TAKMAK tarafından, 5,1 mn TL tutarındaki sermaye avansına ilaveten 11.02.2011 tarihinde 700.000 TL, 14.02.2011 tarihinde 285.000 TL kaynak aktarılmış olup, aktarılan toplam tutar 6,1 mn TL olduğunu açıkladı.

· Bumerang YO, 3 bin TL değerinde açtığı BSMV iade talebi davasının lehine sonuçlandığını bildirdi..

Basında Şirket ve Sektör Haberleri;

· İş Bankası, 2010 yılını solo bilançoda 2,98 mr TL net kar ile tamamladı. Beklenti 2,97 mr Tl kar açıklanması yönnüdeydi. Banka kredi faiz oranlarındaki gerilemeye karşın, etkin maliyet yönetimi ile 5,4 milyar TL konsolide net faiz geliri elde etti.. İş Bankası´nın konsolide net kârı ise bir önceki yıla göre yüzde 17 artış göstererek 3 milyar 232 milyon TL seviyesinde gerçekleşti.Konsolide aktif büyüklüğü 151 milyar TL´ye ulaşan İş Bankası´nın 2010 yılı konsolide net kârı 3,2 milyar TL oldu. Özkaynaklarını 19 milyar TL´ye çıkararak güçlü mali bünyesini geliştiren İş Bankası, 88 milyar TL´lik mevduat hacmi ile özel bankalar arasındaki lider konumunu sürdürdü. Banka´nın önceki yıla kıyasla yüzde 31 oranında artırmayı başardığı kredi portföyünün büyüklüğü ise 69 milyar TL´ye ulaştı.

· Bank Asya'nın 2010 yıl sonu net kârı 260 milyon TL olarak gerçekleşti. 2010 yılının tüm çeyrek dönemlerinde kârını sürekli olarak artıran banka, son çeyrekte 71 milyon TL kâr elde ederek toplam kârını 260 milyon TL'ye yükseltti. Bankanın aktif toplamı yüzde 25 oranında artarak 14 milyar 513 milyon TL'ye yükseldi. Nakdi ve gayrinakdi krediler ise 20 milyar 287 milyon TL'ye ulaşırken, 2009 sonuna göre, nakdi krediler yüzde 32.4 artarak 11 milyar 60 milyon TL'ye ulaştı. Bankanın cari ve katılma hesapları yoluyla topladığı fonlar ise yüzde 22.2 oranında artış göstererek 11 milyar 167 milyon TL'ye yükseldi. 2009 yılına göre bankanın özkaynakları ise yüzde 13.7 artarak 1 milyar 942 milyon TL olarak gerçekleşti.

· Karsan’ı New York’lular beğendi... ''Geleceğin Taksisi'' anketine katılan 22 bin 600 New Yorklu, üç finalist Karsan, Nissan ve Ford için ayrı ayrı değerlendirme yaparken, Karsan'ı beğenenlerin oranı %66 oldu. Bu oran, Nissan için %43'te, Ford için de %38'de kaldı. Karsan, ''Geleceğin Taksisi'' anketine katılan 22 bin 600 New Yorklu, üç finalist Karsan, Nissan ve Ford için ayrı ayrı değerlendirme yaparken, Karsan'ı beğenenlerin oranı %66 oldu. Bu oran, Nissan için %43'te, Ford için de %38'de kaldı.

· Yapı Kredi Bankası, Yönetim Kurulu Başkanı Tayfun Bayazıt, reel faizlerin ve enflasyonun rekor düşük seviyelerde seyrettiğini, bunun borçlanmak için en uygun zaman olduğunu düşündüğünü söyledi..

· Financial Times'ın bazı bankacılık kaynaklara dayanarak verdiği haberine göre; Özelleştirme İdaresi, Türk Hava Yolları için alıcılardan gelecek teklifleri bugün dinleyecek. OIB'ın gecen ay yaptığı açıklamada muhtemel aracılar arasında oluşturulan listede Citigroup, Credit Agricole, Goldman Sachs, Hsbc, Unicredit ve Ubs yer almıştı.

· Türk Hava Kurumu, uçak üretmeyi düşünüyor... THK, Genel Müdürü Osman Yıldırım, “Ülkemizdeki önemli diğer sanayi kuruluşları ile birlikte uçak üretmeyi düşünüyoruz” dedi. Türkiye’nin yakın zamanda kendi uçağını üretebilecek seviyeye geleceğine inandığını belirten Yıldırım, Türkiye’nin, araba üretmeden uçak üreterek dışarıya ihraç etmiş bir ülke olduğunu söyledi..

· Ford Otosan; 100 bin adet yeni araç üretecek, 300 binlik kapasite değişmeyecek. Ford Otosan'ın 368 mn liralık yatırım teşvik başvurusu onaylandı. Buna göre Gölcük'te yılda 100 bin adet küçük sınıfta yeni bir ticari araç üretilecek ve bu üretim şirketin yıllık 300 binlik kapasitesini değiştirmeyecek. Ford Otosan halen 200 bini Transit, 100 bini Connect olmak üzere 300 binlik üretim kapasitesine sahip Bu yıl başlayan ve Ford'un Avrupa'daki kriz sonrası yapılan 630 mn dolar tutarındaki en büyük yatırımına eklenen 368 mn liralık yeni yatırıma istenen teşvik 11 Şubat 2010’da kesinleşti.

· Eczacıbaşı geliri 2.1 milyar euro’ya taşıdı, hedef İtalya... Eczacıbaşı CEO’su Erdal Karamercan 2010’da satışların % 17 artışla 2.1 milyar euro’ya çıktığını, bir İtalyan seramik şirketini satın almak için görüştüklerini söyledi. Eczacıbaşı Topluluğu CEO’su Erdal Karamercan, geleceğin, kaynak kullanımında çözümler bulunması gereken ve kirlilik yaratanın bedelini ödediği, yani yeşil rekabetin ön plana çıktığı bir dünya olacağını söyledi. Karamercan, “Toplumsal ve çevresel riskleri doğru değerlendiren, inovatif ve sürdürülebilir iş modelleriyle fırsat yaratabilen şirketler, yeşil rekabette üstünlük sağlayabilecek” dedi.

· Turkcell’de Teliasonera Nisan’da planlanan genel kurulda, SPK’nın isteğine paralel olarak bağımsız üye sayısını birden ikiye çıkartmayı hedefliyor.

· Turkcell Almanya MVNO işlerini büyütebilir, Sırbistan konusunda kesin karar alınmadı. Turkcell CEO'su Süreyya Ciliv, Deutsche Telecom'un şirketin Almanya'daki MVNO işlerinde (mobil sanal network işletmecisi) pay almasına açık olduklarını ve Suriye'de de benzer bir adım atılabileceğini belirtti.

· Bankacılık sektörü bilanço içi yabancı para pozisyonu açığı 4 Şubat haftasında 313 mn dolar azalarak 12 milyar 981 mn dolara düştü...

· Ürdün merkezli ilaç şirketi Hıkma Pharmaceuticals, bu yıl Ortadoğu ve Afrika bölgesinde, aralarında Türkiye’nin de bulunduğu bazı ülkelerde 500-600 milyon dolarlık satın alma yapmayı amaçladığını açıkladı. Hıkma CEO’su Said Darwazah yatırım için fas ve Suriye’yle de ilgilendiklerini söyledi.

· HSBC, Emlak Konut GYO için tavsiyesini “overweight olarak başlattı.

İMKB KAP Haberleri;

· İş Bankası, Arap Türk Bankası hisselerini 85 mn TL bedelle satmaya karar verdi.. %20,6 oranında ve 49 mn TL nominal tutardaki Arap Türk Bankası A.Ş. hissesinin, toplam 85 mn TL bedelle Libyan Foreign Bank ve onun uygun gördüğü kişi ya da kuruluşlara satılması için ilişkin genel müdürüne yetki verdiğini bildirdi..

· Şişe Cam, “Paşabahçe arazisi otel olacak” şeklinde basında çıkan haberleri yalanladı... Şişecam bağlı ortağı Paşabahçe Cam’ın Beykoz’da sahip olduğu arazisinin piyasa koşullarına göre en uygun şekilde değerlendirilmesi çok uzun zamandır topluluğun gündeminde olduğunu, ancak henüz bu yönde bir karar alınmadığını açıkladı.

· Ran Lojistik, Türkiye ve Irak arasında düzenli parsiyel taşıma hizmeti sunmaya başladı... Bu uygulama ile ihracatçı şirketlerin, gönderilerini Irak'a daha sık, daha hızlı ve daha düşük maliyetle ulaşabileceğini bildirdi..

· Türk Prysmian Kablo’da işçi sendikası grev kararı aldı... Şirket, Toplu İş sözleşmesi görüşmelerine taraf başka birçok şirketin işyerlerinde olduğu gibi, şirketin işyerinde grev kararı almış olduğunu, kararın 14 Şubat 2011’de ilan edildiğini açıkladı.

· Uşak Seramik, teknolojik yenilikler için yatırımlarını artıracak.. Şirket, değişen piyasa ve müşteri taleplerin karşılanması amacıyla şirket teknolojik yeniliklerin yapılmasına, bu amaçla 1 adet Kuru Öğütme sistemi, 1 adet Mürekkepli baskı sistemi ile mevcut kapasite içerisinde teknik granit üretim miktarını artırmaya yönelik pres sırlama ve fırın hattının leasing yoluyla alınmasına karar verdiğini bildirdi..

· RHEA Girişim’de lider sermayedar şirkete sermaye artırımı öncesi 6,1 mn TL kaynak aktardı.. Bedelli sermaye artırım öncesi Lider Sermayedar Onur TAKMAK tarafından, 5,1 mn TL tutarındaki sermaye avansına ilaveten 11.02.2011 tarihinde 700.000 TL, 14.02.2011 tarihinde 285.000 TL kaynak aktarılmış olup, aktarılan toplam tutar 6,1 mn TL olduğunu açıkladı.

· Bumerang YO, 3 bin TL değerinde açtığı BSMV iade talebi davasının lehine sonuçlandığını bildirdi..

Basında Şirket ve Sektör Haberleri;

· İş Bankası, 2010 yılını solo bilançoda 2,98 mr TL net kar ile tamamladı. Beklenti 2,97 mr Tl kar açıklanması yönnüdeydi. Banka kredi faiz oranlarındaki gerilemeye karşın, etkin maliyet yönetimi ile 5,4 milyar TL konsolide net faiz geliri elde etti.. İş Bankası´nın konsolide net kârı ise bir önceki yıla göre yüzde 17 artış göstererek 3 milyar 232 milyon TL seviyesinde gerçekleşti.Konsolide aktif büyüklüğü 151 milyar TL´ye ulaşan İş Bankası´nın 2010 yılı konsolide net kârı 3,2 milyar TL oldu. Özkaynaklarını 19 milyar TL´ye çıkararak güçlü mali bünyesini geliştiren İş Bankası, 88 milyar TL´lik mevduat hacmi ile özel bankalar arasındaki lider konumunu sürdürdü. Banka´nın önceki yıla kıyasla yüzde 31 oranında artırmayı başardığı kredi portföyünün büyüklüğü ise 69 milyar TL´ye ulaştı.

· Bank Asya'nın 2010 yıl sonu net kârı 260 milyon TL olarak gerçekleşti. 2010 yılının tüm çeyrek dönemlerinde kârını sürekli olarak artıran banka, son çeyrekte 71 milyon TL kâr elde ederek toplam kârını 260 milyon TL'ye yükseltti. Bankanın aktif toplamı yüzde 25 oranında artarak 14 milyar 513 milyon TL'ye yükseldi. Nakdi ve gayrinakdi krediler ise 20 milyar 287 milyon TL'ye ulaşırken, 2009 sonuna göre, nakdi krediler yüzde 32.4 artarak 11 milyar 60 milyon TL'ye ulaştı. Bankanın cari ve katılma hesapları yoluyla topladığı fonlar ise yüzde 22.2 oranında artış göstererek 11 milyar 167 milyon TL'ye yükseldi. 2009 yılına göre bankanın özkaynakları ise yüzde 13.7 artarak 1 milyar 942 milyon TL olarak gerçekleşti.

· Karsan’ı New York’lular beğendi... ''Geleceğin Taksisi'' anketine katılan 22 bin 600 New Yorklu, üç finalist Karsan, Nissan ve Ford için ayrı ayrı değerlendirme yaparken, Karsan'ı beğenenlerin oranı %66 oldu. Bu oran, Nissan için %43'te, Ford için de %38'de kaldı. Karsan, ''Geleceğin Taksisi'' anketine katılan 22 bin 600 New Yorklu, üç finalist Karsan, Nissan ve Ford için ayrı ayrı değerlendirme yaparken, Karsan'ı beğenenlerin oranı %66 oldu. Bu oran, Nissan için %43'te, Ford için de %38'de kaldı.

· Yapı Kredi Bankası, Yönetim Kurulu Başkanı Tayfun Bayazıt, reel faizlerin ve enflasyonun rekor düşük seviyelerde seyrettiğini, bunun borçlanmak için en uygun zaman olduğunu düşündüğünü söyledi..

· Financial Times'ın bazı bankacılık kaynaklara dayanarak verdiği haberine göre; Özelleştirme İdaresi, Türk Hava Yolları için alıcılardan gelecek teklifleri bugün dinleyecek. OIB'ın gecen ay yaptığı açıklamada muhtemel aracılar arasında oluşturulan listede Citigroup, Credit Agricole, Goldman Sachs, Hsbc, Unicredit ve Ubs yer almıştı.

· Türk Hava Kurumu, uçak üretmeyi düşünüyor... THK, Genel Müdürü Osman Yıldırım, “Ülkemizdeki önemli diğer sanayi kuruluşları ile birlikte uçak üretmeyi düşünüyoruz” dedi. Türkiye’nin yakın zamanda kendi uçağını üretebilecek seviyeye geleceğine inandığını belirten Yıldırım, Türkiye’nin, araba üretmeden uçak üreterek dışarıya ihraç etmiş bir ülke olduğunu söyledi..

· Ford Otosan; 100 bin adet yeni araç üretecek, 300 binlik kapasite değişmeyecek. Ford Otosan'ın 368 mn liralık yatırım teşvik başvurusu onaylandı. Buna göre Gölcük'te yılda 100 bin adet küçük sınıfta yeni bir ticari araç üretilecek ve bu üretim şirketin yıllık 300 binlik kapasitesini değiştirmeyecek. Ford Otosan halen 200 bini Transit, 100 bini Connect olmak üzere 300 binlik üretim kapasitesine sahip Bu yıl başlayan ve Ford'un Avrupa'daki kriz sonrası yapılan 630 mn dolar tutarındaki en büyük yatırımına eklenen 368 mn liralık yeni yatırıma istenen teşvik 11 Şubat 2010’da kesinleşti.

· Eczacıbaşı geliri 2.1 milyar euro’ya taşıdı, hedef İtalya... Eczacıbaşı CEO’su Erdal Karamercan 2010’da satışların % 17 artışla 2.1 milyar euro’ya çıktığını, bir İtalyan seramik şirketini satın almak için görüştüklerini söyledi. Eczacıbaşı Topluluğu CEO’su Erdal Karamercan, geleceğin, kaynak kullanımında çözümler bulunması gereken ve kirlilik yaratanın bedelini ödediği, yani yeşil rekabetin ön plana çıktığı bir dünya olacağını söyledi. Karamercan, “Toplumsal ve çevresel riskleri doğru değerlendiren, inovatif ve sürdürülebilir iş modelleriyle fırsat yaratabilen şirketler, yeşil rekabette üstünlük sağlayabilecek” dedi.

· Turkcell’de Teliasonera Nisan’da planlanan genel kurulda, SPK’nın isteğine paralel olarak bağımsız üye sayısını birden ikiye çıkartmayı hedefliyor.

· Turkcell Almanya MVNO işlerini büyütebilir, Sırbistan konusunda kesin karar alınmadı. Turkcell CEO'su Süreyya Ciliv, Deutsche Telecom'un şirketin Almanya'daki MVNO işlerinde (mobil sanal network işletmecisi) pay almasına açık olduklarını ve Suriye'de de benzer bir adım atılabileceğini belirtti.

· Bankacılık sektörü bilanço içi yabancı para pozisyonu açığı 4 Şubat haftasında 313 mn dolar azalarak 12 milyar 981 mn dolara düştü...

· Ürdün merkezli ilaç şirketi Hıkma Pharmaceuticals, bu yıl Ortadoğu ve Afrika bölgesinde, aralarında Türkiye’nin de bulunduğu bazı ülkelerde 500-600 milyon dolarlık satın alma yapmayı amaçladığını açıkladı. Hıkma CEO’su Said Darwazah yatırım için fas ve Suriye’yle de ilgilendiklerini söyledi.

· HSBC, Emlak Konut GYO için tavsiyesini “overweight olarak başlattı.

Doğan'da kâr patlaması

Maliye ile vergi borçları konusunda uzun süredir sıkıntılar yaşayan Doğan Grubu bilançosunda kâr patlaması yaşandı.

Maliye ile vergi borçları nedeniyle uzun süredir sıkıntılı günler yaşayan Doğan Grubu, bilançosunu dün vergi dairesine sundu. Geçen yıl 60 milyon lira kar açıklayan 9 aylık bilançosunda ise 16 milyon lira zarar açıklayan şirketin karı 1 milyar 258 milyon liraya yükseldi.

Doğan Grubu'nun kar artışında yıl içerisinde Petrol Ofisi hisselerinin satışının büyük payı bulunuyor. OMV Doğan Grubu'nun elindekmi yüzde 54 oranındaki Petrol Ofisi payını 1 milyar euroya satın almıştı. Doğan Grubu Ray Sigorta'da kalan yüzde 20 payını da yaklaşık 40 milyon dolara devretmişti. İştirak satışları grubun kar patlamasında etkili oldu.

Bilanço rakamlarıyla birlikte Doğan Holding hisseleri yüzde 7 artarak 1.34 lira oldu.

Maliye ile vergi borçları nedeniyle uzun süredir sıkıntılı günler yaşayan Doğan Grubu, bilançosunu dün vergi dairesine sundu. Geçen yıl 60 milyon lira kar açıklayan 9 aylık bilançosunda ise 16 milyon lira zarar açıklayan şirketin karı 1 milyar 258 milyon liraya yükseldi.

Doğan Grubu'nun kar artışında yıl içerisinde Petrol Ofisi hisselerinin satışının büyük payı bulunuyor. OMV Doğan Grubu'nun elindekmi yüzde 54 oranındaki Petrol Ofisi payını 1 milyar euroya satın almıştı. Doğan Grubu Ray Sigorta'da kalan yüzde 20 payını da yaklaşık 40 milyon dolara devretmişti. İştirak satışları grubun kar patlamasında etkili oldu.

Bilanço rakamlarıyla birlikte Doğan Holding hisseleri yüzde 7 artarak 1.34 lira oldu.

12 Şubat 2011 Cumartesi

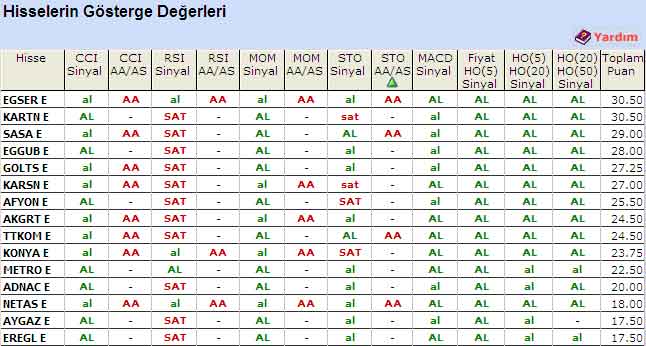

Haftanın 'AL' veren hisseleri

İMKB 100'de işlem gören ve yeni hafta için 'AL' sinyali veren hisseler.

10 Şubat 2011 Perşembe

VARANT PİYASASI TEKNİK ANALİZİ

RAPOR-VARANT PİYASASI TEKNİK ANALİZİ(DEUTSCHE BANK)

Deutsche Bank ( www.varant.db.com ) Tarafından Hazırlanan

Varant Piyasası Teknik Analiz Bülteni:

"+ + + Türkiye‘nin kredi notunun artırılacağı bekleniyor

+ + + Moody‘s, mali reformun başarısızlığının, Japonya‘nın

kredi notuna negatif etkisi olacağını bildirdi + + +

Türkiye, İsviçre‘yle birlikte, tüketici güvenini en çok

kazanan ülke oldu + + +

İMKB 30 Analizi

İMKB hisse senetleri piyasasında iyimser hava

korunuyor. Türkiye‘nin kredi notunun artırılacağı

beklentisi fi yatlanmaya devam ederken, beklenti

üzerinde gelen sanayi üretiminin büyümeyi

de yukarı çekecek olması, olumlu havaya katkı

yapıyor. Bu dönemde, yurtiçi piyasada soru

işareti yaratan tek konu ise faizdeki yükseliş

trendi. Ancak Borsa, yine de umudunu koruyor.

İMKB 30, %0,43 oranında artarak 80.500 puana

yükselmiş oldu. Gün içinde endeks, 81.000–

82.000‘deki direnç bölgesi engelinin üstesinden

gelmeyi bir kez daha denedi ama başarılı

olamadı. Günlük mum da zaten bu engeldeki

satış baskısını göstermektedir. Teknik grafi kteki

pozisyonu bu nedenle kısa vadede değişmeden

kalır. Sadece 82.000 üzerindeki bir kapanış teknik

durumu daha açık bir şekilde iyileştirecektir

ve halen bozulmadan devam eden kısa vadeli

düşüş eğilimini sonlandırabilecektir. Hemen

ardından 83.400’den hemen sonraki direnç

seviyesinin üstesinden gelmek mümkün olabilirse,

Endeks yaklaşık 86.000’deki orta vadeli

önemli direnç seviyesine kadar yükselebilir.

82.000 altında ise yine satıcılar pazarı ellerinde

tutarlar. Sonraki başlıca destekler önce 77.400

ve ardından 76.800´de bulunmaktadır. Pazar

ağustos ayı ortalarındaki 75.700´lük yükseğin

altına düşerse, düşüş eğiliminin doğrudan

72.800´e kadar devam etmesi muhtemeldir.

KCHOL

Koç Holding geçtiğimiz son işlem günlerinde, 1 Şubat‘ta

başlattığı dinamik kurtarma rallisine halen devam etmekte.

Geçen hafta gerçekleştirdiği 7,30 üzerindeki

artış ile 7,60’a kadar uzanabilecek bir potansiyelin

önünü açmıştır. Dün, hisse 7,66 ile bir günlük zirve

yaptı, ancak daha sonra bu zirvenin çok altında günü

kapattı. Dün, ulaşılan orta vadeli düşüş hattındaki direnci

doğrulayan, negatif bir Shooting Star Mumu kurulmuştu.

Şimdi, kısa vadeli bir konsolidasyon veya düzeltme bizi

şaşırtmamalı. 7,66 üzerinde bir break,7,78’deki yatay dirence

doğru bir hareket başlatacaktır. Değerin destekleri

7,19 – 7,26’dadır. Bu bölgeden daha aşağı inilmediği

sürece 7,78 ve 7,98’e kadar gidecek bir artışın olması

yüksek bir ihtimal.

GARAN

Garanti Bankası hisseleri, son üç işlem gününden bu

yana dar bir aralıkta, yana doğru hareket etmekte.

Kısa vadeli teknik durum böylece nötrdür. 7,80–7,70

arasındaki sağlam direnç bölgesinin üzerinde bir artış

pozitif olacaktır. Çünkü bu, takoz formasyonunu teyit

edecektir. Orta vadeli fi yat hedefi , kasım yükseği olan

9,44 olacaktır. Yol üzerindeki diğer dirençler ise 8,04-

8,36–8,60 ve 8,86´da olacaktır. Sonraki destek 7,36´da

yer almaktadır. Daha aşağıda ise 7,24 ve 7,08 / 7,12

mümkün görünüyor. Hisse kapanış fi yatı olarak 6,96’daki

düşüğün altına inerse, bir sonraki fi yat hedefi 6,55 olur."

Foreks Haber Merkezi ( haber@foreks.com )

http://www.foreks.com

Mey İçki kaç liradan halka arz edilecek?

Yeni Rakı´nın üreticisi Mey İçki´nin büyük spekülasyonlara neden olan değeri ortaya çıktı.

Dünyanın önde gelen özel yatırım fonlarından Texas Pacific Group´un (TPG) yüzde 90´ını 810 milyon dolara satın aldığı Mey İçki´ye, önümüzdeki günlerde yapılacak olan halka arzda 1.341 milyon dolarlık değer biçildi. Buna göre TPG, Mey İçki hisselerinin yüzde 25´ini borsada satacak. Ek satışlarla bu oran yüzde 28.75´e kadar çıkacak.

İMKB´de işlem göry içkimek üzere dün başvuruda bulunan Mey İçki, 18 milyon 750 bin lira nominal tutarlı hisse senedini halka arz edecek. Geçtiğimiz aylarda Mey´in gerçek değerinin 2 milyar dolar olduğu yönünde haberler çıkmıştı. Son dönemde dünyanın en büyük içecek firmalarından Diageo´nun 2.5 milyar dolara Mey İçki´yi almaya hazırlandığı konuşuluyor. Buna göre Tekel´in sadece alkol bölümünün değeri 6 yılda 9 kat artmış oluyor. Nurol-Limak-Özaltın-Tütsab konsorsiyumu, özelleştirme kapsamında Tekel´in alkollü içkiler bölümünü 292 milyon dolara satın almıştı. Bu satın almadan sonra şirket Mey İçki ismiyle faaliyet göstermeye başlamıştı.

HALKA ARZ FİYATI 50-55 TL

Analistler, Mey İçki'nin halka arz fiyatının 50-55 TL aralığında oluşacağını belirtiyor. Bu fiyatlarla TPG'nin kasasına Mey İçki'nin yüzde 25'inin halka arz edildiği durumda 590-650 milyon dolar arasında bir para girecek. Halka arzda ek satış hakkının kullanılması durumunda ise elde edilecek gelir 665-730 milyon dolar arasında olacak. Geçtiğimiz aylarda TPG'nin danışmanı Cüneyd Zapsu, basına yaptığı açıklamada ABD'lilerin Mey İçki'nin yüzde 45'ini halka arz etmeyi planladığını ve şirketin değerinin 2.5 milyar doları bulmasını beklediklerini söylemişti.

Dolayısıyla her ne kadar şirketin halka açılma oranı Zapsu'nun açıkladığı seviyeden daha az olsa da, şirketin değerinin yaklaşık aynı seviyelerde oluşması bekleniyor. Borsa kulislerinde TPG'nin Mey İçki için biçtiği değerin alt limitinin 2.4 milyar dolar üst limitinin ise 2.6 milyar dolar olduğu söyleniyor. Öte yandan Aralık ayı başında Wall Street Journal Gazetesi’nde yer alan bir haberde, İngiliz alkollü içecek şirketi Diageo'nun Türkiye'den Mey İçki'yi 2.5 milyar dolar karşılığında satın almak üzere görüşmelerde bulunduğu belirtilmişti.

HALKA ARZDA YURTİÇİ KONSORSİYUM LİDERİ GARANTİ

ABD'li Texas Pacific Group, 8 Aralık 2010 tarihinde, Mey İçki'nin halka arzı için danışman olarak dört bankaya yetki verdiğini açıklamıştı. TPG, halka arz için JP Morgan, Goldman Sachs, Credit Suisse ve Bank of America Merrill Lynch’i yetkilendirmişti. TPG'nin halka arzda yurtiçi konsorsiyum lideri olarak Garanti Yatırım ile el sıkıştığı öğrenildi. Konsorsiyumda iki büyük yerli bankanın daha yer aldığı gelen bilgiler arasında.

Halka arzın tarihi hakkında herhangi bir açıklama yapılmazken, Mey İçki tarafından Reuters'a yapılan açıklamada, "Mey, olası bir halka arzla bağlantılı olarak, normal düzenleyici sürecin bir parçasını oluşturacak şekilde İMKB'ye başvuruda bulunmuştur. Konuyla ilgili yeni bilgileri gerekli oldukça paylaşıyor olacağız" denildi. Mey İçki'nin yüzde 90'ı TPG’ye, kalan yüzde 10 hissesi ise yine özel yatırım fonu olan Aktera'ya ait bulunuyor.

"HALKA ARZ SONRASI ÇIKARIZ"

TPG’nin Mey İçki'yi satın aldığı 2006 yılında Fonun Avrupa Yatırımlarından Sorumlu Ortağı Stephen Peel, satın aldıkları şirketi genelde 10 yıl gibi bir sürede sattıklarını açıklamıştı. Peel, 5 yıl önce yaptığı açıklamada yakın gelecekte halka açılmayı düşünmediklerini belirterek "Mey’in borsaya açılması çok uzun zaman almayacak ama görülebilir gelecek için bir tarih veremem. Biz genellikle bir şirkette 10 yıl kadar kalırız. Şirketten çıkmaya karar verdiğimizde de genellikle halka arzın ardından çıkarız. Ama Mey için daha yapılacak çok şey var" demişti.

Dünyanın önde gelen özel yatırım fonlarından Texas Pacific Group´un (TPG) yüzde 90´ını 810 milyon dolara satın aldığı Mey İçki´ye, önümüzdeki günlerde yapılacak olan halka arzda 1.341 milyon dolarlık değer biçildi. Buna göre TPG, Mey İçki hisselerinin yüzde 25´ini borsada satacak. Ek satışlarla bu oran yüzde 28.75´e kadar çıkacak.

İMKB´de işlem göry içkimek üzere dün başvuruda bulunan Mey İçki, 18 milyon 750 bin lira nominal tutarlı hisse senedini halka arz edecek. Geçtiğimiz aylarda Mey´in gerçek değerinin 2 milyar dolar olduğu yönünde haberler çıkmıştı. Son dönemde dünyanın en büyük içecek firmalarından Diageo´nun 2.5 milyar dolara Mey İçki´yi almaya hazırlandığı konuşuluyor. Buna göre Tekel´in sadece alkol bölümünün değeri 6 yılda 9 kat artmış oluyor. Nurol-Limak-Özaltın-Tütsab konsorsiyumu, özelleştirme kapsamında Tekel´in alkollü içkiler bölümünü 292 milyon dolara satın almıştı. Bu satın almadan sonra şirket Mey İçki ismiyle faaliyet göstermeye başlamıştı.

HALKA ARZ FİYATI 50-55 TL

Analistler, Mey İçki'nin halka arz fiyatının 50-55 TL aralığında oluşacağını belirtiyor. Bu fiyatlarla TPG'nin kasasına Mey İçki'nin yüzde 25'inin halka arz edildiği durumda 590-650 milyon dolar arasında bir para girecek. Halka arzda ek satış hakkının kullanılması durumunda ise elde edilecek gelir 665-730 milyon dolar arasında olacak. Geçtiğimiz aylarda TPG'nin danışmanı Cüneyd Zapsu, basına yaptığı açıklamada ABD'lilerin Mey İçki'nin yüzde 45'ini halka arz etmeyi planladığını ve şirketin değerinin 2.5 milyar doları bulmasını beklediklerini söylemişti.

Dolayısıyla her ne kadar şirketin halka açılma oranı Zapsu'nun açıkladığı seviyeden daha az olsa da, şirketin değerinin yaklaşık aynı seviyelerde oluşması bekleniyor. Borsa kulislerinde TPG'nin Mey İçki için biçtiği değerin alt limitinin 2.4 milyar dolar üst limitinin ise 2.6 milyar dolar olduğu söyleniyor. Öte yandan Aralık ayı başında Wall Street Journal Gazetesi’nde yer alan bir haberde, İngiliz alkollü içecek şirketi Diageo'nun Türkiye'den Mey İçki'yi 2.5 milyar dolar karşılığında satın almak üzere görüşmelerde bulunduğu belirtilmişti.

HALKA ARZDA YURTİÇİ KONSORSİYUM LİDERİ GARANTİ

ABD'li Texas Pacific Group, 8 Aralık 2010 tarihinde, Mey İçki'nin halka arzı için danışman olarak dört bankaya yetki verdiğini açıklamıştı. TPG, halka arz için JP Morgan, Goldman Sachs, Credit Suisse ve Bank of America Merrill Lynch’i yetkilendirmişti. TPG'nin halka arzda yurtiçi konsorsiyum lideri olarak Garanti Yatırım ile el sıkıştığı öğrenildi. Konsorsiyumda iki büyük yerli bankanın daha yer aldığı gelen bilgiler arasında.

Halka arzın tarihi hakkında herhangi bir açıklama yapılmazken, Mey İçki tarafından Reuters'a yapılan açıklamada, "Mey, olası bir halka arzla bağlantılı olarak, normal düzenleyici sürecin bir parçasını oluşturacak şekilde İMKB'ye başvuruda bulunmuştur. Konuyla ilgili yeni bilgileri gerekli oldukça paylaşıyor olacağız" denildi. Mey İçki'nin yüzde 90'ı TPG’ye, kalan yüzde 10 hissesi ise yine özel yatırım fonu olan Aktera'ya ait bulunuyor.

"HALKA ARZ SONRASI ÇIKARIZ"

TPG’nin Mey İçki'yi satın aldığı 2006 yılında Fonun Avrupa Yatırımlarından Sorumlu Ortağı Stephen Peel, satın aldıkları şirketi genelde 10 yıl gibi bir sürede sattıklarını açıklamıştı. Peel, 5 yıl önce yaptığı açıklamada yakın gelecekte halka açılmayı düşünmediklerini belirterek "Mey’in borsaya açılması çok uzun zaman almayacak ama görülebilir gelecek için bir tarih veremem. Biz genellikle bir şirkette 10 yıl kadar kalırız. Şirketten çıkmaya karar verdiğimizde de genellikle halka arzın ardından çıkarız. Ama Mey için daha yapılacak çok şey var" demişti.

8 Şubat 2011 Salı

Günün Önerilen Hisseleri 08.02.2011

Evet artık günlük olarak hisse önerisinde bulunacağım ama bunlar yatırım danışmanlığı kapsamında değildir.

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup piyasa algılamaları ile birlikte en azından bir yıllık bir perspektif içinde değerlendirilmelidir. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

7 Şubat 2011 Pazartesi

Günün Önerilen Hisseleri 07.02.2011

Evet artık günlük olarak hisse önerisinde bulunacağım ama bunlar yatırım danışmanlığı kapsamında değildir.

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup piyasa algılamaları ile birlikte en azından bir yıllık bir perspektif içinde değerlendirilmelidir. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalarda ‘bahar hazırlığı’

Piyasalarda ocak-şubat dönemi mart-mayıs dönemine göre farklı bir görünüm veriyor.

Piyasalarda volatilite giderek artıyor. Merkez Bankası’nın sıcak paraya önlem olması açısından aldığı tedbirler etkisini gösterdi. Hisse senetlerinde düşüş, faiz ve dövizde yükseliş görüldü. Piyasaların böyle bir düzeltme hareketine ihtiyacı vardı. Merkez Bankası kararları bir ölçüde bu düzeltmeye vesile oldu.

İMKB’nin son 10 yıllık geçmişine bakıldığında ise şubat-mayıs dönemini ikiye ayırmak ve iki dönem arasında ters bir korelasyon olduğunu söylemek mümkün. Daha açık bir deyimle endeks eğer bir yıl şubatta artış kaydetmiş ise devamında mart-mayıs döneminde düşüş yaşamakta. Bunun terside mümkün; eğer endeks şubatta yükselmiş ise mart-mayıs döneminde düşüyor. Son 10 yılda iki istisna dışında bu hep yaşanmış. İstisnaların ilki 2002, diğeri ise 2007’de yaşandı. 2002’deki şubatta başlayan düşüş mart-mayıs döneminde terse dönmedi ve düşüşüne devam etti. 2007’de de ilk iki aydaki çıkış yine terse dönmeyip çıkışını sürdürdü. Bunun dışındaki diğer yıllarda ise her seferinde tersi hareket yaşandı.

Düşüş sürüyor

Düşüş sürüyor

Bu yılın şubat döneminde ne olacağı merak konusu. Endekste ocakta başlayan düşüşün devam ettiğini görüyoruz. Eğer düşüş ay sonuna kadar devam ederse bu istatistiğe göre mart-mayıs döneminde endeksin yükselmesi çok yüksek ihtimal. Geriye dönüp baktığımızda gerek 2002 gerekse 2007’nin kendine özgü koşullarının olduğunu görmekteyiz. 2002 krizden çıkış yılı, 2007 ise uzunca bir iyimserlik döneminde sonra piyasalarda kâr satışlarının başladığı bir dönem. Bu nedenle genel trendin dışına taşmasını açıklayacak gerekçeleri sayabilmekteyiz. 2011’in Şubat ayına geldiğimizde ise endekste düşüş hakim.

Eğer yaşanan bu düşüş bir düzeltme hareketi ise mart-mayıs döneminde çıkış olasılığı tabii ki güçlenecek. Ancak düzeltme destek seviyelerini kırar ve trend değişikliğine giderse bu defa mayıs sonuna kadar düşüşün devam etmesi şaşırtıcı olmayacak.

Gerilim arttı

Gelinen aşamada piyasalarda gerilim arttı ve bozulan denge yeniden oluşturulma çabasında. Endekste orta ve uzun dönemli çıkış trendi şimdilik sürüyor. Faiz oranları ve döviz kurları uzun süredir test edilmeyen noktalara ulaşmış durumda. Bu durum ocak ortasında yaşanan düzeltmenin tam tersi bir hareketin alt yapısını oluşturuyor. Endeks ve hisseler alım fırsatını da beraberinde getiriyor.

Piyasalarda bozulan dengenin yeniden kurulması biraz daha zaman alabilir. Ancak piyasalar düzeldikten sonra pozisyon almak için beklendiğinde fırsatlar da bir parça kaçmış olacak. Riski eleminize etmek ve piyasalar normalleşince daha üst seviyelerden pozisyon almak da bir piyasa davranış şeklidir.

BAHAR HAVASININ ALT YAPISI

- Son 10 yıllık periyotta şubat ve bahar aylarında piyasa davranışı farklılık gösteriyor.

- Seçim öncesi piyasaların olumsuz bir seyir izlememesi beklenir.

- Faiz ve döviz kurları getiri açısından hisse senetlerine henüz ciddi bir alternatif olarak görülmüyor.

HAVAYI NE BOZABİLİR?

- Yabancı satışlarının yoğunluk kazanması.

- Endekste orta ve uzun dönemli çıkış trendlerinin bozulması.

- Merkez Bankası’nın sıcak paraya yeni tedbirler alması.

- Dış piyasaların negatife dönmesi.

YÜKSELİŞ HAZIRLIĞINDA OLAN HİSSELER

Endekste yaşanacak olası bir yükselişte hangi hisse hangi sektör diye bakıldığında belli bir sektör ve hisse öne çıkmıyor. Bir çok sektörden bir çok hisse var. Bu duruma bahar döneminde gerçekleşen genel kurullar ve açıklanan bilançolar ile temettülerin etkili olduğunu gösteriyor.

Creditwest Faktoring ve Serve Kırtasiye son 10 yılda bahar dönemlerinde hep kazandırmış. Ama son 4 yılda hep kazandıran hisseler içinden tercih yapmak ta mümkün. Bununla birlikte bahar ayında güçlü bir piyasa görülürse tercih öncelikle öncü banka hisseleri ve endekse duyarlı lokomotif hisseler olmalı.

Piyasalarda volatilite giderek artıyor. Merkez Bankası’nın sıcak paraya önlem olması açısından aldığı tedbirler etkisini gösterdi. Hisse senetlerinde düşüş, faiz ve dövizde yükseliş görüldü. Piyasaların böyle bir düzeltme hareketine ihtiyacı vardı. Merkez Bankası kararları bir ölçüde bu düzeltmeye vesile oldu.

İMKB’nin son 10 yıllık geçmişine bakıldığında ise şubat-mayıs dönemini ikiye ayırmak ve iki dönem arasında ters bir korelasyon olduğunu söylemek mümkün. Daha açık bir deyimle endeks eğer bir yıl şubatta artış kaydetmiş ise devamında mart-mayıs döneminde düşüş yaşamakta. Bunun terside mümkün; eğer endeks şubatta yükselmiş ise mart-mayıs döneminde düşüyor. Son 10 yılda iki istisna dışında bu hep yaşanmış. İstisnaların ilki 2002, diğeri ise 2007’de yaşandı. 2002’deki şubatta başlayan düşüş mart-mayıs döneminde terse dönmedi ve düşüşüne devam etti. 2007’de de ilk iki aydaki çıkış yine terse dönmeyip çıkışını sürdürdü. Bunun dışındaki diğer yıllarda ise her seferinde tersi hareket yaşandı.

Bu yılın şubat döneminde ne olacağı merak konusu. Endekste ocakta başlayan düşüşün devam ettiğini görüyoruz. Eğer düşüş ay sonuna kadar devam ederse bu istatistiğe göre mart-mayıs döneminde endeksin yükselmesi çok yüksek ihtimal. Geriye dönüp baktığımızda gerek 2002 gerekse 2007’nin kendine özgü koşullarının olduğunu görmekteyiz. 2002 krizden çıkış yılı, 2007 ise uzunca bir iyimserlik döneminde sonra piyasalarda kâr satışlarının başladığı bir dönem. Bu nedenle genel trendin dışına taşmasını açıklayacak gerekçeleri sayabilmekteyiz. 2011’in Şubat ayına geldiğimizde ise endekste düşüş hakim.

Eğer yaşanan bu düşüş bir düzeltme hareketi ise mart-mayıs döneminde çıkış olasılığı tabii ki güçlenecek. Ancak düzeltme destek seviyelerini kırar ve trend değişikliğine giderse bu defa mayıs sonuna kadar düşüşün devam etmesi şaşırtıcı olmayacak.

Gerilim arttı

Gelinen aşamada piyasalarda gerilim arttı ve bozulan denge yeniden oluşturulma çabasında. Endekste orta ve uzun dönemli çıkış trendi şimdilik sürüyor. Faiz oranları ve döviz kurları uzun süredir test edilmeyen noktalara ulaşmış durumda. Bu durum ocak ortasında yaşanan düzeltmenin tam tersi bir hareketin alt yapısını oluşturuyor. Endeks ve hisseler alım fırsatını da beraberinde getiriyor.

Piyasalarda bozulan dengenin yeniden kurulması biraz daha zaman alabilir. Ancak piyasalar düzeldikten sonra pozisyon almak için beklendiğinde fırsatlar da bir parça kaçmış olacak. Riski eleminize etmek ve piyasalar normalleşince daha üst seviyelerden pozisyon almak da bir piyasa davranış şeklidir.

BAHAR HAVASININ ALT YAPISI

- Son 10 yıllık periyotta şubat ve bahar aylarında piyasa davranışı farklılık gösteriyor.

- Seçim öncesi piyasaların olumsuz bir seyir izlememesi beklenir.

- Faiz ve döviz kurları getiri açısından hisse senetlerine henüz ciddi bir alternatif olarak görülmüyor.

HAVAYI NE BOZABİLİR?

- Yabancı satışlarının yoğunluk kazanması.

- Endekste orta ve uzun dönemli çıkış trendlerinin bozulması.

- Merkez Bankası’nın sıcak paraya yeni tedbirler alması.

- Dış piyasaların negatife dönmesi.

YÜKSELİŞ HAZIRLIĞINDA OLAN HİSSELER

Endekste yaşanacak olası bir yükselişte hangi hisse hangi sektör diye bakıldığında belli bir sektör ve hisse öne çıkmıyor. Bir çok sektörden bir çok hisse var. Bu duruma bahar döneminde gerçekleşen genel kurullar ve açıklanan bilançolar ile temettülerin etkili olduğunu gösteriyor.

Creditwest Faktoring ve Serve Kırtasiye son 10 yılda bahar dönemlerinde hep kazandırmış. Ama son 4 yılda hep kazandıran hisseler içinden tercih yapmak ta mümkün. Bununla birlikte bahar ayında güçlü bir piyasa görülürse tercih öncelikle öncü banka hisseleri ve endekse duyarlı lokomotif hisseler olmalı.

Aselsan'dan büyük atak

Türk savunma sanayinin öncü kuruluşlarından ASELSAN, gemileri su altından gelebilecek torpido tehdidine karşı korumak için ''Torpido Karıştırma Aldatma Sistemi'' geliştirdi.

''Hızır'' adı verilen sistemin, milli savaş gemisi Heybeliada Korveti'ne yerleştirilmesi planlanıyor.

AA muhabirinin aldığı bilgiye göre, Deniz Kuvvetleri Komutanlığının ihtiyaçları için su altı akustik sistemleri alanında uzun süredir çalışmalarını sürdüren ASELSAN, savunma teknolojileri alanında bir başarıya daha imza attı. Sualtı akustik sistemler konusunda TÜBİTAK, üniversiteler ve endüstri kuruluşlarıyla yakın işbirliği yapan ASELSAN, su üstü gemilerinin torpido tehdidine karşı savunulması amacıyla 2006 yılında başlattığı 'Torpido Karşı Tedbir Sistemi Geliştirme Projesini tamamladı. Tamamen milli ve yerli imkanlar ile geliştirilen sisteme, gemileri, savaş sırasındaki en büyük tehditlerden biri olan torpido tehlikesinden kurtardığı için ''Hızır'' adı verildi.

Hızır Sistemi sayesinde denizde giden bir gemi, kendisine yönelebilecek bir torpidoyu önceden tespit edebilecek.

Yetkililer, Hızır'ın çalışma sistemiyle ilgili şu bilgileri verdiler:

''Sistem, torpido aldatma teknolojisi; su altı akustik karıştırıcı, milli sonar sistemi ve su altı sahte hedeflerden oluşuyor. Torpido tehdidini tespit eden Hızır, kısa süre içinde bunun takibini, konumlandırılmasını ve analizini yapıyor. Duruma göre en uygun savunma şeklini öneriyor. Örneğin sistem, gemi dışı sahte hedefleri devreye sokabiliyor. Sahte hedefler, su üstü gemilerine monte edilen bir sistem sayesinde basınçlı hava ile fırlatılıyor. Veya su altında gemiye uygun bir akustik gürültü üretilip, güdümlü torpido yanıltılabiliyor.''

Torpidolara hedef şaşırtan fırlatma sisteminin, uzakta bulunan harekat merkezinden de kontrol edilebildiğini belirten yetkililer, torpidonun tespiti, sınıflandırılması ve takibini sağlayan algoritma yazılımlarının da ASELSAN tarafından geliştirildiğini bildirdiler.

MİLLİ SAVUNMA İÇİN ÇOK ÖNEMLİ

Su üstü gemilerinin torpido tespiti için kullandığı en etkin yöntemin bu olduğunu anlatan yetkililer, şunları kaydettiler:

''Bu yöntemde kullanılan sensörlerin geliştirilmesi ya da sistemin aktif çalışarak sessiz tehditleri daha erken tespit etmesi gibi hususlar üzerinde çalışmalar sürüyor. Ancak ana konseptlerde çok fazla değişiklik yapılmıyor. Torpido karıştırma, aldatma algoritmaları yeni teknolojiler ışığında sürekli gelişim gösteriyor Aynı şekilde torpido üreticileri torpidolarının daha hızlı, daha sessiz ve daha akıllı hareket etmeleri için hem donanımsal hem de yazılımsal değikliklerle sistemlerini sürekli güncelliyor. Su üstü gemileri torpido tehdidini bertaraf etmek için yeni metotlar geliştirmekte, buna karşılık torpidolar da gemiyi hedeflemek için daha sessiz davranmaya, daha hızlı olmaya yöneliyor. Bu döngü her iki alandaki gelişmelere paralel olarak sürüyor. Bu nedenle sistem, müdahale edilebilir ve geliştirilebilir olmalı. İşte Hızır sistemi, geliştirilmeye açık olması nedeniyle milli savunmamız açısından çok önemli.''

Korvet ve daha büyük tonajlı su üstü gemilerinde de kullanılabilecek şekilde tasarlanan Hızır'ın, ilk olarak milli savaş gemisi Heybeliada Korveti'ne yerleştirilmesi planlanıyor.

4 Şubat 2011 Cuma

Halka arzda kazanmanın püf noktaları

Para dergisi bu hafta yine manşetinde borsa haberiyle çıktı. Başlık: Hangi hisselere yatırım yapmalı? İçerikle çok fazla ilgilisi olmayan tam bir satış başlığı… Zaten haberin başlığı “Borsada kazanç seferberliği” Kısacası borsadaki halka arz seferberliği ve halka arzda hisse alırken dikkat edilmesi gereken noktalar masaya yatırılmış. İdil Taraklı imzasıyla yayınlanan kapak haberinde son halka arzlarda öne çıkan 3 hisse olarak “Mango, Martı GYO ve Torunlar GYO”nun yazılmış olması ise çok ilginç. Çünkü Mango Gıda, sıkıntılı bir halka arzdan sonra yatımcılarına hep kaybettirdi. Martı GYO’da halka arzdan sonra önemli oranda kaybettirdi. Torunlarda da benzer bir durum söz konusu. Öne çıkan halka arz denildiğinde İhlas Yayın Holding, Emlak GYO, Hateks, Kiler, Bizim Market akla geliyor ki, söz konusu halka arzlarda rekor talep geldi. Bu hisseleri alan yatırımcılar büyük paralar kazandı. Yine de gündemdeki bir konuyu ele alan Para dergisi 2010 yılında yapılan halka arzları, bunların getirilerini tablo olarak sayfalarına yansıtmış. Ayrıca halka açılan şirketlerin yöneticilerinin görüşleri de özel bir bölümde sunulmuş.

22’DEN 15’İ KAZANDIRDI

Geçen yıl yapılan 22 halka arza bakıldığında, hisselerden 15’inin halka açıldığı günden itibaren yüzde 4.36 ile 137 aralığında getiri sağladığı görülüyor. Diğer 7 hisse ise açılıştan itibaren elde tutan yatırımcısına kaybettirdi.

Geçen yıl art arda çok fazla halka arz yapıldığını ve bunun 2011’de de devam edeceğini ifade eden Arma Portföy Yönetimi Yönetim Kurulu Başkanı Murat Gülkan, bu durumun piyasadaki likiditeyi çekeceğini düşünüyor. Bu nedenle endeksin son bir yıl içinde gördüğü zirveleri 2011’de çok fazla göremeyeceğini düşünen Gülkan, “Buna rağmen halka arzlardan hisse alınabilir. Halka arzlarda kamu itibarı nedeniyle kamu satışları daha başarılı. Çünkü bunların fiyatlaması yatırımcıyı daha kollamaya yönelik oluyor” diyor.

Murat Gülkan, özel sektör hisseleri alırken ise daha dikkatli olunmasını öneriyor: “Özellikle halka açılan şirketin sirküleri iyi incelenmeli. Kim satıyor, niye satıyor bunları iyi anlamak lazım. Tabii halka yeni açılan şirket hissesinin seyrini, temel analiz kadar bu halka arzın kendi iç dinamiklerinin belirlediğini de unutmamak lazım.”

LİKİDİTE VE BÜYÜME POTANSİYELİ ÖNEMLİ

Yıl sonuna kadar 20-25 şirketin daha halka arz olacağını tahmin eden Ata Yatırım Genel Müdürü Bülent Altınel, halka arzdan hisse alırken değerlemesine, hangi sektör içinde bulunduğuna yani büyüme potansiyelinin olup olmadığına, halka açıklık oranına (diğer bir deyişle likiditesine) dikkat edilmesini öneriyor. Altınel göre, yeni halka arzlarda GYO’lar fiyatlarına ve net aktif değerlerine bakılarak tercih edilebilir. Sektörel taleplerin iç talebe dayalı büyüme gösterdiğini hatırlatan Altınel “Bu kapsamda perakende, otomotiv ve gayrimenkul örnek gösterilebilir. Türkiye’nin çok fazla enerji ihtiyacı var ve bu alanda yatırımlar devam ediyor. Geleceğin sektörü olarak gördüğümüz için enerji hisseleri de primlenebilir” diyor.

Yeni arzları zamanlama olarak doğru bulan Altınel, bu kapsamda ciddi bir talep bekliyor. Büyük hisselerin halka arzının kısa vadede kaynak yaratmak amacıyla diğer hisselerde satış baskısı yarattığını hatırlatan Altınel, ancak piyasadaki yatırım seçeneklerinin artması açısında bu gelişmeyi uzun vadede olumlu buluyor.

2011’İN İLK HALKA ARZLARI

Bu yıl halka arz seferberliğinin startını Hateks Hatay Tekstil İşletmeleri verdi. Hateks’in 7 Ocak’taki halka arzında 3 milyon 250 bin lot hisseye karşılık yaklaşık 6 milyon 500 bin lot talep toplandı. Sermayesinin yüzde 15’ini halka açan şirketin hisseleri 3.86 TL baz fiyattan satışa çıkarılmıştı. Ortalama satış fiyatı 4.25 TL’de oluştu ve 13 milyon 812 bin TL gelir elde edildi. Arzın ardından hisse senetleri 17 Ocak’tan itibaren borsada işlem görmeye başladı.

Market zinciri Kiler’in 20 Ocak Perşembe günü başlayan arzı ise 21 Ocak Cuma günü sona erdi. Yurtiçi bireysel yatırımcıların 12.19, yurtiçi kurumsal yatırımcıların 4.32, yabancı kurumsal yatırımcılarınsa 3.54 kat talep gösterdiği arza toplamda 6.66 kat talep geldi. Hissenin halka arz fiyatı, üst limit olan 6.10 TL olarak belirlendi. Kiler Alışveriş, bu arzdan 123 milyon 177 bin TL gelir elde etti. Yüzde 1.95 oranındaki ek satış hakkının da kullanılmasının ardından şirketin halka açıklık oranı yüzde 15 oldu.

Kiler’in halka arzında, son dönemde yapılan halka arzlar içindeki en yaygın yatırımcı sayısına ulaşıldı. Toplamda 12 bin 797 yatırımcı, Kiler Alışveriş’in halka arzına talepte bulundu. Bunun 12 bin 680’ini yurtiçi bireysel yatırımcılar, 88’ini yurtiçi kurumsal yatırımcılar, 29’unu ise yurtdışı kurumsal yatırımcılar oluşturdu. Kiler hisseleri, 27 Ocak Perşembe gününden itibaren 6.10 TL baz fiyatla borsada işlem görmeye başladı.

LOKMAN HEKİM’DEN ÖZEL PROMOSYON

1996 yılında kurulan Özel Lokman Hekim Engürüsağ da sermayenin yüzde 20’sini geçen hafta borsada satış yöntemiyle halka arz etti. Bizim Menkul Değerler aracılığıyla gerçekleştirilen halka arzda, 1 TL nominal değerli bir hissenin bedeli 3.75 kuruş olarak belirlendi. 25 Ocak 2011 Salı günü satışa çıkan şirket hisselerinin tamamı sadece 30 dakika içerisinde alıcı buldu. Bu süreçte halka arz edilen hisse miktarının yaklaşık 8 katı (20 milyon lot) talep geldi. Söz konusu bütün hisseler tavan fiyat olan 4.13 TL’den satıldı.

Ankara’dan İMKB’ye giren ilk hastane grubu hatta Ankara merkezli ilk şirket olan Özel Lokman Hekim Hastaneleri’nin bu hafta borsada işlem görmeye başlaması bekleniyor.

Bu arada, borsada 3 bin adet ve üzeri Özel Lokman Hekim Hastanesi hissesi alan yatırımcılara, iki ay boyunca hisselerini ellerinde tutmaları kaydıyla, bir yıl boyunca sosyal güvenceleri varsa tedavi farklarında yüzde 15, sosyal güvenceleri yoksa cari tedavi fiyatlarında yüzde 25 indirim yapılacak

MEPET VE HALK GYO DA BAŞVURDU

Bir yandan da yeni halka arzlar için SPK’ya başvurular sürüyor. Önceki hafta Mepet Metro Petrol ve Tesisleri ile Halk Gayrimenkul Yatırım Ortaklığı, hisse senedi ihracı için SPK’ya başvurdu. Mepet Metro Petrol ve Tesisleri, nakit olarak artıracağı 5 milyon TL nominal bedelli paylarını, ortakların rüçhan haklarını kısıtlayarak halka arz etmeyi planlıyor.

Halk Gayrimenkul Yatırım Ortaklığı da 18 Ocak’ta sermayesini 477 milyon TL’den 900 milyon TL’ye çıkarmak ve artırdığı 423 milyon TL’ye tekabül eden payları halka arz etmek amacıyla SPK’ya başvurdu. Kurul her iki başvuruyu da incelemeye aldı.

NELERE DİKKAT ETMELİ?

Geçen yıl halka arz edilen hisselerinin önemli bir kısmının yatırımcısına kazandırdığı görülüyor. Ancak elbette hepsinde yüksek kazanç yok. Peki daha fazla kazandıracak şirket nasıl seçilir? Halka arzdan hisse alırken nelere dikkat etmeli? Yazarımız Dr. Yaşar Erdinç’in bu konudaki değerlendirmesi şöyle:

1. Eğer şirketin bir ortağı elindeki hisseleri veya hisselerin bir kısmını halka arz ediyorsa, bu satıştan doğan gelirler şirket ortağının cebine girecek, şirkete kaynak aktarılmayacaktır. Bu tür halka arzlarda şirket sahibinin genellikle elindeki hisseyi hiç de ucuza satmayacağı düşünülür.

2. İkinci tür halka arz ise sermaye artırım yoluyla olur. Burada şirket sermayesinin artırılması kararı alınır. Artırılacak sermayenin tamamı ya da bir kısmının halka arz edilmesi planlanır. Her hissenin nominal değeri 1 TL’dir. Yapılan değerlemeler yoluyla hisseye bir değer biçilerek, 1 TL olan hisseler, çeşitli arz yöntemleriyle birincil piyasada halka, belirli bir fiyat veya fiyat aralığından talep toplanarak satılır. Bu tür durumlarda, halkın ödediği para şirkete özkaynak olarak girer. İşte bu noktada şirketin halka arzdan gelen bu parayı nasıl kullanacağı önemlidir. Bu para ile borçlarını mı ödeyecek, yeni yatırıma mı gidecek, bu yeni yatırım kârlı olacak mı?

3. Halka arzlarda dikkat edilmesi gereken çok önemli bir diğer konu da, halka arz edilecek hissenin fiyatıdır. Şirket sahipleri genellikle hisseleri yüksek fiyattan satmak isterler. Buna aracılık eden konsorsiyum başı aracı kurumlar da olabildiğince makul fiyatı uygulamak ister. Yatırımcılar ise hisse fiyatının ucuz ya da pahalı olduğu konusunda bazı göstergelere bakmalıdır. Bunlar;

* İlk gösterge, PD/DD oranı olarak bildiğimiz piyasa değeri/defter değeridir. Bu oran bir hisseye şirketin özvarlıklarının kaç katını ödediğinizi gösterir. Özvarlık, bir şirketin sahip olduğu bütün varlıklarından, bütün borçlarını çıkarırsanız geriye kalandır. Acaba biz bu hisseyi alırsak özvarlıklarının kaç katı ödeme yapıyoruz? İşte hesaplanacak olan bu oranı, şirketin halka arzdan sonra yer alacağı sektördeki ağırlıklı PD/DD oran ortalamasıyla karşılaştırmakta fayda vardır.

* İkinci basit gösterge de F/K oranıdır. Yani şirkete bir yıllık kârının kaç katını ödüyoruz sorusuna cevap bulmalıyız. Bu oranı da sektörün ağırlıklı ortalamasıyla karşılaştırmalıyız. Eğer halka açılacak şirketin son birkaç yıldaki kârları aşırı dalgalanma göstermişse, F/K oranını kullanarak değerleme yapmak sağlıklı sonuç vermeyebilir. Bu durumda PD/DD oranına daha fazla ağırlık vermek gerekir.

4. Hissenin fiyatı ne kadar uygun ve ucuz görünse de veya ne kadar pahalı olsa da, halka arzdan sonra borsada ikinci el piyasada işleme başladıktan sonra çok garip hareketler oluşabiliyor. Çok ucuz dediğiniz bir hisse çok düşerken, çok pahalı ve asla alınmamalı dediğiniz tavan olabilir. Kısacası halka arz öncesinde yapılan fiyat değerlendirmeleri, halka arzdan sonra fiyatın ne yönde gelişeceğine dair net bir fikir vermemektedir.

Şimdi sıra geldi son dönemlerin halka arzlarından sonra ne olduğunu incelemeye... Aşağıdaki tabloda 2010 yılındaki halka arzlar var. Görüldüğü üzere, şirketlerimiz 2011 yılında sadece halka arzlardan 3.1 milyar TL kaynak toplamışlar.

Aşağıdaki tabloda ise halka arz edildikten sonra borsada işleme başladığı ilk günkü kapanış fiyatı sonrasında, 26 Ocak 2011 tarihine kadar nasıl bir getiri oluşmuş buna bakacağız...

Tabloda son kolonda yabancı payları verilmiştir. Yabancı payı yüzde 30’dan fazla olan 7 hisse vardır. Bunlardan 1’i (Afken GYO) eksi, 6’sı ise artı getiri sağlamıştır. Hisselerin ortalama getirisi yüzde 23.7 olmuştur. Bir bakıma yabancı payı yüksek olan hisselerin artı getiri sağlama olasılığı yükselmektedir.

Ama madalyonun öbür yüzüne baktığımızda çok daha ilginç bir sonuç çıkmaktadır. Yabancı payı sıfır veya sıfıra yakın olan hisselerin sayısı 11’dir ve bunlardan 3’ü eksi, 8’i ise artı getiri sağlamıştır. Asıl ilginç nokta ise yabancı payı sıfır veya sıfıra yakın olan hisselerin ortalama getirisi yüzde 35.61 olmuştur. Yani eğer bir yatırımcı, yabancı payı yüzde 30’dan daha yüksek olan hisselere ilk günkü kapanış fiyatından yatırım yapmış olsaydı, 100 lirası 123.70 TL olurken, yabancı payı sıfır veya sıfıra yakın hisselerden ilk günkü kapanış fiyatından alım yapsaydı 100 lirası 135.61 TL olacaktı. Bu nedenle yabancılar bir hisseden fazlaca alınca illaki daha fazla getiri sağlanır önermesini bu sonuçlar desteklemiyor.

Başka bir konu daha var. Örneğin, Koza Altın hissesi 12 Şubat 2010’dan bugüne kadar yüzde 38.82 getiri sağlamış. Ama aynı dönemde İMKB-100 getirisi ne olmuş? Belki de İMKB-100 endeksi daha fazla getiri sağlamıştır. Bu durumda marifet o hissede değil İMKB’nin yukarı gitmesinde olabilir. İşte bu yüzden aşağıdaki tabloda İMKB getirileriye karşılaştırmalı bir tablo veriyoruz. Bu şekilde yapılacak bir getiri karşılaştırması daha doğru olacaktır.

2010 yılında ve 2011 yılı başındaki halka arzların ortalama performansına baktığımızda, İMKB’ye göre yüzde 14 daha fazla getiri elde edildiği görülüyor. Bu da halka arzlar sonrasında yatırımcının ortalamada kaybetmediğini gösteriyor. Ancak gelecekte de bunun aynısının olacağını tabii ki kimse garanti edemez.

Halka açılma arifesindeki şirketler

Mehmet ALDIKAÇTI / Berkosan Yönetim Kurulu Başkanı

“Gelişen İşletmeler Piyasası’nda işlem göreceğiz”

Berkosan Yalıtım ve Tecrit Maddeleri Üretim ve Ticaret, 1993 yılında Bursa’da üretime başladı. Bugün itibariyle Tekirdağ Saray’da 10 bin metrekare kapalı alanda izolasyon ve ambalaj konusunda üretimimiz devam ediyor. 200’ü aşkın ürün çeşidimizle hemen her sektöre ürün ve hizmet sunuyoruz.

GİP’te (Gelişen İşletmeler Piyasası) piyasa danışmanı olarak Gedik Yatırım Menkul Değerler’i yetkilendirdik. İMKB bünyesinde oluşturulan GİP’te işlem göreceğiz. Çıkarılmış sermayemiz 4 milyon TL. Halka arz sonrası ödenmiş sermayemiz 8 milyon TL’ye çıkacak. Sermayemizin yüzde 50’sini halka arz edeceğiz. Borsada satışımız GİP birincil piyasada gerçekleşecek. 1 pay için belirlenen satış fiyatı 1.85 TL. Halka arzımız 31 Ocak-1 Şubat 2011 tarihlerinde gerçekleşecek.

Ayşegül DURSUN KARACA / Utopya Turizm İnşaat Yönetim Kurulu Üyesi

“Borsada satış yöntemi planlıyoruz”

Utopya’nın kökleri 1980 yılında Zekai Dursun’un kurduğu şahıs firmasına uzanıyor. Sermayemiz 20 milyon TL. Şirketimiz 30 yıl boyunca onlarca taahhüt projesi gerçekleştirdi. Kasım 2010’da “Utopya Turizm İnşaat İşletmecilik Ticaret A.Ş.” unvanını aldık. 2010 yılı 9 aylık bilançomuza göre 133.8 milyon TL toplam aktife ve 21.1 milyon TL ciroya sahibiz.

Şirketimizin başlıca faaliyet konuları arasında turizm, otel işletmeciliği, alışveriş merkezi işletmeciliği ve taahhüt işleri yer alıyor. Alanya’da inşa ettiğimiz Utopia World adında 559 odalı, bin 118 yatak kapasiteli bir otelimiz bulunuyor. Utopya olarak ayrıca 2010’dan bu yana Maltepe Park Alışveriş ve Eğlence Merkezi’nin işletmeciliğini yapıyoruz. 2011’de yüzde 15 büyüme öngörüyoruz.

Şirketimizin yüzde 35.71’inin halka arz edilmesini, halka arz sonrası sermayenin 28 milyon TL’ye yükseltilmesini planlıyoruz. Halka arz gelirini Utopya’nın yeni yatırımlarında değerlendireceğiz. Halka arz, İMKB’de borsada satış yöntemiyle Galata Menkul Değerler aracılığıyla gerçekleştirilecek.

Ocak 2011 sonu itibarıyla gerekli izinlerin tamamlamasını bekliyoruz. 8 milyon TL’si sermaye artırımı, 2 milyon TL’si de ortak satışı olmak üzere toplam 10 milyon TL nominal değerdeki hisseyi 3.50 TL’den satışa sunmayı planlıyoruz.

Mustafa Yaşar SERDENGEÇTİ / Bizim Toptan Yönetim Kurulu Başkan Vekili

“Borcumuz yok, hızlı büyüyoruz”

Bizim Toptan, Yıldız Holding’in iştiraki olarak ve organize toptan satış alanında faaliyet gösteriyor. Şirketimiz 2002’de 6 mağazayla faaliyetlerine başlamıştı. 30 Eylül 2010 itibariyle ortaklık yapımız yüzde 56.4 Yıldız Holding, yüzde 20 Strategic Investment Fund ve yüzde 20 Golden Horn Investment şeklinde paylaştırıldı. Kalan yüzde 3.6’lık pay ise diğer küçük ortakların elinde bulunuyor.

Son 8 yılda Yıldız Holding’in en hızlı büyüyen şirketlerinden biri olduk. Eylül 2010 itibariyle ciromuzu önceki yılın eş dönemine göre yüzde 17 artırarak 1.06 milyar liraya çıkardık. 2010 sonu itibarıyla 54 ilde 109 organize toptan satış mağazamız var. Hem mevcut mağaza ağımızı faaliyet gösterdiğimiz bölgelerde devam ettirme hem de yeni bölgelere ve şehirlere yayılma amacımız var. Borçsuz bir şirketiz. Bizim Toptan, 2010’un ilk 9 ayında 2009’un eş dönemine göre net karlılığını yüzde 56 artırarak 13.7 milyon liradan 21.4 milyon liraya çıkardı. Şirketimizin 30 Eylül 2010 tarihi itibariyle 266 bini aşkın kayıtlı müşterisi mevcut.

Mevcut paylarımızın yüzde 35’i geçen hafta (27-28 Ocak) Garanti Yatırım Menkul Kıymetler tarafından halka arz edildi. Yeterli talep gelmesi halinde Bizim Toptan’ın ana ortağı Yıldız Holding, şirketin mevcut paylarının yüzde 5’ine kadar ek satış hakkını da kullanabilecek. Halka arz fiyat aralığımız 22.50-30.00 TL olarak belirlendi. Bizim Toptan’ın halka açılımından gelecek kaynağı da yine kendi iş kollarımızda ve sektörümüzün büyümesine katkıda bulunan projelerde kullanacağız.

Orhan GÜNDÜZ / Akfen GYO Genel Müdürü

“Oyak Yatırım’a yetki verdik”

Akfen GYO, 2006’da GYO statüsü kazandı. Türkiye, Rusya ve BDT ülkelerinde standart konaklama tesislerinin bulunmamasını avantaja dönüştürecek şekilde konumlandık. Halen İstanbul (2), Trabzon (1), Eskişehir (1), Kayseri (2), Gaziantep (2), Bursa (1) ve Girne’de (1) olmak üzere 10 otelimiz bulunuyor. Yatırımları devam eden ve 2012’nin ilk yarısında faaliyete geçmesi planlanan Beylikdüzü (Esenyurt), Adana ve İzmir’de üç yeni otel inşaatımız var.

Bu yıl Rusya’da Samara ve Yaroslavl şehirlerinde iki otelimiz açılacak. Yapı olarak 2005 yılından bu yana işletme riskini almıyoruz. Accor SA’ya kiralıyoruz. Onlar da ciro veya karlılığa bağlı olarak bize kira ödüyor.

Ödenmiş sermayemiz 138 milyon TL. GYO tebliği çerçevesinde sermayemizin en az yüzde 29.4’üne tekabül eden payın halka arzı için SPK’ya başvurduk. Halka arzın yüzde 15’i kadar ek satış öngörüyoruz. Halka arz için Oyak Yatırım’a yetki verdik. Elde edilecek gelir Akfen GYO’nun Accor ile yürüttüğü işbirliği çerçevesinde yeni otel yatırımları için kullanılacak. Gelirin yüzde 85’i Akfen GYO’ya, yüzde 15’i de Akfen Holding’in kasasına girecek. İstanbul ve Ankara’da yeni otel projeleri için arsa arayışlarımız devam ediyor. 2015 yılına kadar Türkiye’de, yatırımları devam edenler de en az 8 yeni otel açmayı planlıyoruz. Rusya’da ise 6 otel projesini tamamlanmayı hedefliyoruz.

Abud ABDO / Tutis A.Ş. Yönetim Kurulu Üyesi

“Turizm şirketimizi de halka açacağız”

Hatay Tekstil’in ardından Tutis A.Ş. turizm şirketimizi de halka açmayı planlıyoruz. Tutis A.Ş’nin sermayesi 35 milyon TL. Bunun yüzde 15’ini halka açmayı planlıyoruz. Şirketimizin yıllık cirosu 50 milyon TL. Önceliğimiz kurumsallaşmak. Hiç borcu olmayan Tutis A.Ş’yi de zaten bu nedenle halka açmak istiyoruz. Şirketimizin çatısı altındaki Letoonia Club & Hotel (Fethiye) ve Letoonia Golf Resort (Belek) işletmeleri en önemli gelir kalemlerimizi oluşturuyor.

22’DEN 15’İ KAZANDIRDI

Geçen yıl yapılan 22 halka arza bakıldığında, hisselerden 15’inin halka açıldığı günden itibaren yüzde 4.36 ile 137 aralığında getiri sağladığı görülüyor. Diğer 7 hisse ise açılıştan itibaren elde tutan yatırımcısına kaybettirdi.

Geçen yıl art arda çok fazla halka arz yapıldığını ve bunun 2011’de de devam edeceğini ifade eden Arma Portföy Yönetimi Yönetim Kurulu Başkanı Murat Gülkan, bu durumun piyasadaki likiditeyi çekeceğini düşünüyor. Bu nedenle endeksin son bir yıl içinde gördüğü zirveleri 2011’de çok fazla göremeyeceğini düşünen Gülkan, “Buna rağmen halka arzlardan hisse alınabilir. Halka arzlarda kamu itibarı nedeniyle kamu satışları daha başarılı. Çünkü bunların fiyatlaması yatırımcıyı daha kollamaya yönelik oluyor” diyor.