22’DEN 15’İ KAZANDIRDI

Geçen yıl yapılan 22 halka arza bakıldığında, hisselerden 15’inin halka açıldığı günden itibaren yüzde 4.36 ile 137 aralığında getiri sağladığı görülüyor. Diğer 7 hisse ise açılıştan itibaren elde tutan yatırımcısına kaybettirdi.

Geçen yıl art arda çok fazla halka arz yapıldığını ve bunun 2011’de de devam edeceğini ifade eden Arma Portföy Yönetimi Yönetim Kurulu Başkanı Murat Gülkan, bu durumun piyasadaki likiditeyi çekeceğini düşünüyor. Bu nedenle endeksin son bir yıl içinde gördüğü zirveleri 2011’de çok fazla göremeyeceğini düşünen Gülkan, “Buna rağmen halka arzlardan hisse alınabilir. Halka arzlarda kamu itibarı nedeniyle kamu satışları daha başarılı. Çünkü bunların fiyatlaması yatırımcıyı daha kollamaya yönelik oluyor” diyor.

Murat Gülkan, özel sektör hisseleri alırken ise daha dikkatli olunmasını öneriyor: “Özellikle halka açılan şirketin sirküleri iyi incelenmeli. Kim satıyor, niye satıyor bunları iyi anlamak lazım. Tabii halka yeni açılan şirket hissesinin seyrini, temel analiz kadar bu halka arzın kendi iç dinamiklerinin belirlediğini de unutmamak lazım.”

LİKİDİTE VE BÜYÜME POTANSİYELİ ÖNEMLİ

Yıl sonuna kadar 20-25 şirketin daha halka arz olacağını tahmin eden Ata Yatırım Genel Müdürü Bülent Altınel, halka arzdan hisse alırken değerlemesine, hangi sektör içinde bulunduğuna yani büyüme potansiyelinin olup olmadığına, halka açıklık oranına (diğer bir deyişle likiditesine) dikkat edilmesini öneriyor. Altınel göre, yeni halka arzlarda GYO’lar fiyatlarına ve net aktif değerlerine bakılarak tercih edilebilir. Sektörel taleplerin iç talebe dayalı büyüme gösterdiğini hatırlatan Altınel “Bu kapsamda perakende, otomotiv ve gayrimenkul örnek gösterilebilir. Türkiye’nin çok fazla enerji ihtiyacı var ve bu alanda yatırımlar devam ediyor. Geleceğin sektörü olarak gördüğümüz için enerji hisseleri de primlenebilir” diyor.

Yeni arzları zamanlama olarak doğru bulan Altınel, bu kapsamda ciddi bir talep bekliyor. Büyük hisselerin halka arzının kısa vadede kaynak yaratmak amacıyla diğer hisselerde satış baskısı yarattığını hatırlatan Altınel, ancak piyasadaki yatırım seçeneklerinin artması açısında bu gelişmeyi uzun vadede olumlu buluyor.

2011’İN İLK HALKA ARZLARI

Bu yıl halka arz seferberliğinin startını Hateks Hatay Tekstil İşletmeleri verdi. Hateks’in 7 Ocak’taki halka arzında 3 milyon 250 bin lot hisseye karşılık yaklaşık 6 milyon 500 bin lot talep toplandı. Sermayesinin yüzde 15’ini halka açan şirketin hisseleri 3.86 TL baz fiyattan satışa çıkarılmıştı. Ortalama satış fiyatı 4.25 TL’de oluştu ve 13 milyon 812 bin TL gelir elde edildi. Arzın ardından hisse senetleri 17 Ocak’tan itibaren borsada işlem görmeye başladı.

Market zinciri Kiler’in 20 Ocak Perşembe günü başlayan arzı ise 21 Ocak Cuma günü sona erdi. Yurtiçi bireysel yatırımcıların 12.19, yurtiçi kurumsal yatırımcıların 4.32, yabancı kurumsal yatırımcılarınsa 3.54 kat talep gösterdiği arza toplamda 6.66 kat talep geldi. Hissenin halka arz fiyatı, üst limit olan 6.10 TL olarak belirlendi. Kiler Alışveriş, bu arzdan 123 milyon 177 bin TL gelir elde etti. Yüzde 1.95 oranındaki ek satış hakkının da kullanılmasının ardından şirketin halka açıklık oranı yüzde 15 oldu.

Kiler’in halka arzında, son dönemde yapılan halka arzlar içindeki en yaygın yatırımcı sayısına ulaşıldı. Toplamda 12 bin 797 yatırımcı, Kiler Alışveriş’in halka arzına talepte bulundu. Bunun 12 bin 680’ini yurtiçi bireysel yatırımcılar, 88’ini yurtiçi kurumsal yatırımcılar, 29’unu ise yurtdışı kurumsal yatırımcılar oluşturdu. Kiler hisseleri, 27 Ocak Perşembe gününden itibaren 6.10 TL baz fiyatla borsada işlem görmeye başladı.

LOKMAN HEKİM’DEN ÖZEL PROMOSYON

1996 yılında kurulan Özel Lokman Hekim Engürüsağ da sermayenin yüzde 20’sini geçen hafta borsada satış yöntemiyle halka arz etti. Bizim Menkul Değerler aracılığıyla gerçekleştirilen halka arzda, 1 TL nominal değerli bir hissenin bedeli 3.75 kuruş olarak belirlendi. 25 Ocak 2011 Salı günü satışa çıkan şirket hisselerinin tamamı sadece 30 dakika içerisinde alıcı buldu. Bu süreçte halka arz edilen hisse miktarının yaklaşık 8 katı (20 milyon lot) talep geldi. Söz konusu bütün hisseler tavan fiyat olan 4.13 TL’den satıldı.

Ankara’dan İMKB’ye giren ilk hastane grubu hatta Ankara merkezli ilk şirket olan Özel Lokman Hekim Hastaneleri’nin bu hafta borsada işlem görmeye başlaması bekleniyor.

Bu arada, borsada 3 bin adet ve üzeri Özel Lokman Hekim Hastanesi hissesi alan yatırımcılara, iki ay boyunca hisselerini ellerinde tutmaları kaydıyla, bir yıl boyunca sosyal güvenceleri varsa tedavi farklarında yüzde 15, sosyal güvenceleri yoksa cari tedavi fiyatlarında yüzde 25 indirim yapılacak

MEPET VE HALK GYO DA BAŞVURDU

Bir yandan da yeni halka arzlar için SPK’ya başvurular sürüyor. Önceki hafta Mepet Metro Petrol ve Tesisleri ile Halk Gayrimenkul Yatırım Ortaklığı, hisse senedi ihracı için SPK’ya başvurdu. Mepet Metro Petrol ve Tesisleri, nakit olarak artıracağı 5 milyon TL nominal bedelli paylarını, ortakların rüçhan haklarını kısıtlayarak halka arz etmeyi planlıyor.

Halk Gayrimenkul Yatırım Ortaklığı da 18 Ocak’ta sermayesini 477 milyon TL’den 900 milyon TL’ye çıkarmak ve artırdığı 423 milyon TL’ye tekabül eden payları halka arz etmek amacıyla SPK’ya başvurdu. Kurul her iki başvuruyu da incelemeye aldı.

NELERE DİKKAT ETMELİ?

Geçen yıl halka arz edilen hisselerinin önemli bir kısmının yatırımcısına kazandırdığı görülüyor. Ancak elbette hepsinde yüksek kazanç yok. Peki daha fazla kazandıracak şirket nasıl seçilir? Halka arzdan hisse alırken nelere dikkat etmeli? Yazarımız Dr. Yaşar Erdinç’in bu konudaki değerlendirmesi şöyle:

1. Eğer şirketin bir ortağı elindeki hisseleri veya hisselerin bir kısmını halka arz ediyorsa, bu satıştan doğan gelirler şirket ortağının cebine girecek, şirkete kaynak aktarılmayacaktır. Bu tür halka arzlarda şirket sahibinin genellikle elindeki hisseyi hiç de ucuza satmayacağı düşünülür.

2. İkinci tür halka arz ise sermaye artırım yoluyla olur. Burada şirket sermayesinin artırılması kararı alınır. Artırılacak sermayenin tamamı ya da bir kısmının halka arz edilmesi planlanır. Her hissenin nominal değeri 1 TL’dir. Yapılan değerlemeler yoluyla hisseye bir değer biçilerek, 1 TL olan hisseler, çeşitli arz yöntemleriyle birincil piyasada halka, belirli bir fiyat veya fiyat aralığından talep toplanarak satılır. Bu tür durumlarda, halkın ödediği para şirkete özkaynak olarak girer. İşte bu noktada şirketin halka arzdan gelen bu parayı nasıl kullanacağı önemlidir. Bu para ile borçlarını mı ödeyecek, yeni yatırıma mı gidecek, bu yeni yatırım kârlı olacak mı?

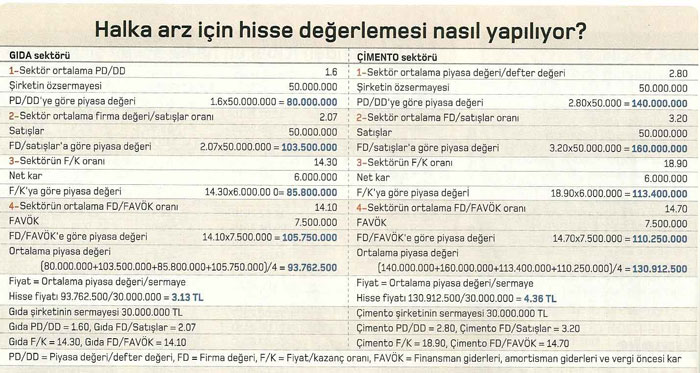

3. Halka arzlarda dikkat edilmesi gereken çok önemli bir diğer konu da, halka arz edilecek hissenin fiyatıdır. Şirket sahipleri genellikle hisseleri yüksek fiyattan satmak isterler. Buna aracılık eden konsorsiyum başı aracı kurumlar da olabildiğince makul fiyatı uygulamak ister. Yatırımcılar ise hisse fiyatının ucuz ya da pahalı olduğu konusunda bazı göstergelere bakmalıdır. Bunlar;

* İlk gösterge, PD/DD oranı olarak bildiğimiz piyasa değeri/defter değeridir. Bu oran bir hisseye şirketin özvarlıklarının kaç katını ödediğinizi gösterir. Özvarlık, bir şirketin sahip olduğu bütün varlıklarından, bütün borçlarını çıkarırsanız geriye kalandır. Acaba biz bu hisseyi alırsak özvarlıklarının kaç katı ödeme yapıyoruz? İşte hesaplanacak olan bu oranı, şirketin halka arzdan sonra yer alacağı sektördeki ağırlıklı PD/DD oran ortalamasıyla karşılaştırmakta fayda vardır.

* İkinci basit gösterge de F/K oranıdır. Yani şirkete bir yıllık kârının kaç katını ödüyoruz sorusuna cevap bulmalıyız. Bu oranı da sektörün ağırlıklı ortalamasıyla karşılaştırmalıyız. Eğer halka açılacak şirketin son birkaç yıldaki kârları aşırı dalgalanma göstermişse, F/K oranını kullanarak değerleme yapmak sağlıklı sonuç vermeyebilir. Bu durumda PD/DD oranına daha fazla ağırlık vermek gerekir.

4. Hissenin fiyatı ne kadar uygun ve ucuz görünse de veya ne kadar pahalı olsa da, halka arzdan sonra borsada ikinci el piyasada işleme başladıktan sonra çok garip hareketler oluşabiliyor. Çok ucuz dediğiniz bir hisse çok düşerken, çok pahalı ve asla alınmamalı dediğiniz tavan olabilir. Kısacası halka arz öncesinde yapılan fiyat değerlendirmeleri, halka arzdan sonra fiyatın ne yönde gelişeceğine dair net bir fikir vermemektedir.

Şimdi sıra geldi son dönemlerin halka arzlarından sonra ne olduğunu incelemeye... Aşağıdaki tabloda 2010 yılındaki halka arzlar var. Görüldüğü üzere, şirketlerimiz 2011 yılında sadece halka arzlardan 3.1 milyar TL kaynak toplamışlar.

Aşağıdaki tabloda ise halka arz edildikten sonra borsada işleme başladığı ilk günkü kapanış fiyatı sonrasında, 26 Ocak 2011 tarihine kadar nasıl bir getiri oluşmuş buna bakacağız...

Tabloda son kolonda yabancı payları verilmiştir. Yabancı payı yüzde 30’dan fazla olan 7 hisse vardır. Bunlardan 1’i (Afken GYO) eksi, 6’sı ise artı getiri sağlamıştır. Hisselerin ortalama getirisi yüzde 23.7 olmuştur. Bir bakıma yabancı payı yüksek olan hisselerin artı getiri sağlama olasılığı yükselmektedir.

Ama madalyonun öbür yüzüne baktığımızda çok daha ilginç bir sonuç çıkmaktadır. Yabancı payı sıfır veya sıfıra yakın olan hisselerin sayısı 11’dir ve bunlardan 3’ü eksi, 8’i ise artı getiri sağlamıştır. Asıl ilginç nokta ise yabancı payı sıfır veya sıfıra yakın olan hisselerin ortalama getirisi yüzde 35.61 olmuştur. Yani eğer bir yatırımcı, yabancı payı yüzde 30’dan daha yüksek olan hisselere ilk günkü kapanış fiyatından yatırım yapmış olsaydı, 100 lirası 123.70 TL olurken, yabancı payı sıfır veya sıfıra yakın hisselerden ilk günkü kapanış fiyatından alım yapsaydı 100 lirası 135.61 TL olacaktı. Bu nedenle yabancılar bir hisseden fazlaca alınca illaki daha fazla getiri sağlanır önermesini bu sonuçlar desteklemiyor.

Başka bir konu daha var. Örneğin, Koza Altın hissesi 12 Şubat 2010’dan bugüne kadar yüzde 38.82 getiri sağlamış. Ama aynı dönemde İMKB-100 getirisi ne olmuş? Belki de İMKB-100 endeksi daha fazla getiri sağlamıştır. Bu durumda marifet o hissede değil İMKB’nin yukarı gitmesinde olabilir. İşte bu yüzden aşağıdaki tabloda İMKB getirileriye karşılaştırmalı bir tablo veriyoruz. Bu şekilde yapılacak bir getiri karşılaştırması daha doğru olacaktır.

2010 yılında ve 2011 yılı başındaki halka arzların ortalama performansına baktığımızda, İMKB’ye göre yüzde 14 daha fazla getiri elde edildiği görülüyor. Bu da halka arzlar sonrasında yatırımcının ortalamada kaybetmediğini gösteriyor. Ancak gelecekte de bunun aynısının olacağını tabii ki kimse garanti edemez.

Halka açılma arifesindeki şirketler

Mehmet ALDIKAÇTI / Berkosan Yönetim Kurulu Başkanı

“Gelişen İşletmeler Piyasası’nda işlem göreceğiz”

Berkosan Yalıtım ve Tecrit Maddeleri Üretim ve Ticaret, 1993 yılında Bursa’da üretime başladı. Bugün itibariyle Tekirdağ Saray’da 10 bin metrekare kapalı alanda izolasyon ve ambalaj konusunda üretimimiz devam ediyor. 200’ü aşkın ürün çeşidimizle hemen her sektöre ürün ve hizmet sunuyoruz.

GİP’te (Gelişen İşletmeler Piyasası) piyasa danışmanı olarak Gedik Yatırım Menkul Değerler’i yetkilendirdik. İMKB bünyesinde oluşturulan GİP’te işlem göreceğiz. Çıkarılmış sermayemiz 4 milyon TL. Halka arz sonrası ödenmiş sermayemiz 8 milyon TL’ye çıkacak. Sermayemizin yüzde 50’sini halka arz edeceğiz. Borsada satışımız GİP birincil piyasada gerçekleşecek. 1 pay için belirlenen satış fiyatı 1.85 TL. Halka arzımız 31 Ocak-1 Şubat 2011 tarihlerinde gerçekleşecek.

Ayşegül DURSUN KARACA / Utopya Turizm İnşaat Yönetim Kurulu Üyesi

“Borsada satış yöntemi planlıyoruz”

Utopya’nın kökleri 1980 yılında Zekai Dursun’un kurduğu şahıs firmasına uzanıyor. Sermayemiz 20 milyon TL. Şirketimiz 30 yıl boyunca onlarca taahhüt projesi gerçekleştirdi. Kasım 2010’da “Utopya Turizm İnşaat İşletmecilik Ticaret A.Ş.” unvanını aldık. 2010 yılı 9 aylık bilançomuza göre 133.8 milyon TL toplam aktife ve 21.1 milyon TL ciroya sahibiz.

Şirketimizin başlıca faaliyet konuları arasında turizm, otel işletmeciliği, alışveriş merkezi işletmeciliği ve taahhüt işleri yer alıyor. Alanya’da inşa ettiğimiz Utopia World adında 559 odalı, bin 118 yatak kapasiteli bir otelimiz bulunuyor. Utopya olarak ayrıca 2010’dan bu yana Maltepe Park Alışveriş ve Eğlence Merkezi’nin işletmeciliğini yapıyoruz. 2011’de yüzde 15 büyüme öngörüyoruz.

Şirketimizin yüzde 35.71’inin halka arz edilmesini, halka arz sonrası sermayenin 28 milyon TL’ye yükseltilmesini planlıyoruz. Halka arz gelirini Utopya’nın yeni yatırımlarında değerlendireceğiz. Halka arz, İMKB’de borsada satış yöntemiyle Galata Menkul Değerler aracılığıyla gerçekleştirilecek.

Ocak 2011 sonu itibarıyla gerekli izinlerin tamamlamasını bekliyoruz. 8 milyon TL’si sermaye artırımı, 2 milyon TL’si de ortak satışı olmak üzere toplam 10 milyon TL nominal değerdeki hisseyi 3.50 TL’den satışa sunmayı planlıyoruz.

Mustafa Yaşar SERDENGEÇTİ / Bizim Toptan Yönetim Kurulu Başkan Vekili

“Borcumuz yok, hızlı büyüyoruz”

Bizim Toptan, Yıldız Holding’in iştiraki olarak ve organize toptan satış alanında faaliyet gösteriyor. Şirketimiz 2002’de 6 mağazayla faaliyetlerine başlamıştı. 30 Eylül 2010 itibariyle ortaklık yapımız yüzde 56.4 Yıldız Holding, yüzde 20 Strategic Investment Fund ve yüzde 20 Golden Horn Investment şeklinde paylaştırıldı. Kalan yüzde 3.6’lık pay ise diğer küçük ortakların elinde bulunuyor.

Son 8 yılda Yıldız Holding’in en hızlı büyüyen şirketlerinden biri olduk. Eylül 2010 itibariyle ciromuzu önceki yılın eş dönemine göre yüzde 17 artırarak 1.06 milyar liraya çıkardık. 2010 sonu itibarıyla 54 ilde 109 organize toptan satış mağazamız var. Hem mevcut mağaza ağımızı faaliyet gösterdiğimiz bölgelerde devam ettirme hem de yeni bölgelere ve şehirlere yayılma amacımız var. Borçsuz bir şirketiz. Bizim Toptan, 2010’un ilk 9 ayında 2009’un eş dönemine göre net karlılığını yüzde 56 artırarak 13.7 milyon liradan 21.4 milyon liraya çıkardı. Şirketimizin 30 Eylül 2010 tarihi itibariyle 266 bini aşkın kayıtlı müşterisi mevcut.

Mevcut paylarımızın yüzde 35’i geçen hafta (27-28 Ocak) Garanti Yatırım Menkul Kıymetler tarafından halka arz edildi. Yeterli talep gelmesi halinde Bizim Toptan’ın ana ortağı Yıldız Holding, şirketin mevcut paylarının yüzde 5’ine kadar ek satış hakkını da kullanabilecek. Halka arz fiyat aralığımız 22.50-30.00 TL olarak belirlendi. Bizim Toptan’ın halka açılımından gelecek kaynağı da yine kendi iş kollarımızda ve sektörümüzün büyümesine katkıda bulunan projelerde kullanacağız.

Orhan GÜNDÜZ / Akfen GYO Genel Müdürü

“Oyak Yatırım’a yetki verdik”

Akfen GYO, 2006’da GYO statüsü kazandı. Türkiye, Rusya ve BDT ülkelerinde standart konaklama tesislerinin bulunmamasını avantaja dönüştürecek şekilde konumlandık. Halen İstanbul (2), Trabzon (1), Eskişehir (1), Kayseri (2), Gaziantep (2), Bursa (1) ve Girne’de (1) olmak üzere 10 otelimiz bulunuyor. Yatırımları devam eden ve 2012’nin ilk yarısında faaliyete geçmesi planlanan Beylikdüzü (Esenyurt), Adana ve İzmir’de üç yeni otel inşaatımız var.

Bu yıl Rusya’da Samara ve Yaroslavl şehirlerinde iki otelimiz açılacak. Yapı olarak 2005 yılından bu yana işletme riskini almıyoruz. Accor SA’ya kiralıyoruz. Onlar da ciro veya karlılığa bağlı olarak bize kira ödüyor.

Ödenmiş sermayemiz 138 milyon TL. GYO tebliği çerçevesinde sermayemizin en az yüzde 29.4’üne tekabül eden payın halka arzı için SPK’ya başvurduk. Halka arzın yüzde 15’i kadar ek satış öngörüyoruz. Halka arz için Oyak Yatırım’a yetki verdik. Elde edilecek gelir Akfen GYO’nun Accor ile yürüttüğü işbirliği çerçevesinde yeni otel yatırımları için kullanılacak. Gelirin yüzde 85’i Akfen GYO’ya, yüzde 15’i de Akfen Holding’in kasasına girecek. İstanbul ve Ankara’da yeni otel projeleri için arsa arayışlarımız devam ediyor. 2015 yılına kadar Türkiye’de, yatırımları devam edenler de en az 8 yeni otel açmayı planlıyoruz. Rusya’da ise 6 otel projesini tamamlanmayı hedefliyoruz.

Abud ABDO / Tutis A.Ş. Yönetim Kurulu Üyesi

“Turizm şirketimizi de halka açacağız”

Hatay Tekstil’in ardından Tutis A.Ş. turizm şirketimizi de halka açmayı planlıyoruz. Tutis A.Ş’nin sermayesi 35 milyon TL. Bunun yüzde 15’ini halka açmayı planlıyoruz. Şirketimizin yıllık cirosu 50 milyon TL. Önceliğimiz kurumsallaşmak. Hiç borcu olmayan Tutis A.Ş’yi de zaten bu nedenle halka açmak istiyoruz. Şirketimizin çatısı altındaki Letoonia Club & Hotel (Fethiye) ve Letoonia Golf Resort (Belek) işletmeleri en önemli gelir kalemlerimizi oluşturuyor.

Hiç yorum yok:

Yorum Gönder